Генератор кредитных карт — это инструмент, который генерирует действительные номера кредитных карт для целей тестирования и разработки в области программирования, образования и разработки кода.

Важно отметить, что эти номера кредитных карт не являются реальными и не могут использоваться для совершения реальных покупок. Однако они используются для тестирования систем обработки платежей или в целях разработки.

Если вам нужен реальный номер кредитной карты для совершения реальных покупок, мы рекомендуем вам использовать надежное финансовое учреждение, такое как банк или компания, выпускающая кредитные карты. VCCGenerator НЕ является финансовым учреждением и не выдает реальные номера кредитных карт.

Генератор кредитных карт генерирует случайные номера кредитных карт на основе идентификационного номера банка (БИН) с использованием алгоритма Луна. Алгоритм Луна также известен как алгоритм Modulus 10 или Mod-10.

Мы всегда следуем правилу алгоритма Луна при создании данных кредитной карты. Инструмент генератора кредитных карт работает аналогично тому, как эмитенты кредитных карт создают свои карты.

Чтобы использовать Генератор кредитных карт, просто выберите БИН или введите БИН в Генератор БИН, для которого вы хотите сгенерировать номер, и нажмите кнопку «СОЗДАТЬ». Инструмент будет генерировать действительные номера кредитных карт, которые вы можете использовать для тестирования или разработки.

Вы можете проверить доступную информацию о банковском идентификационном номере (БИН) кредитной/дебетовой карты, используя наш БИН чекер, чтобы определить данные карты, выпустившей карту.

Генератор кредитных карт можно использовать по-разному. Некоторые из наиболее распространенных применений:

Прототип:

Генератор кредитных карт можно использовать для прототипирования и тестирования различных сценариев. Например, если вы разработчик, работающий над новой платежной системой, вы можете использовать генератор кредитных карт для тестирования системы.

Иногда разработчики используют реальные номера кредитных карт для тестирования своих систем. Однако это может быть рискованно, поскольку может привести к фактическому списанию средств с карты. Использование генератора кредитных карт — гораздо более безопасный способ тестирования платежных систем.

Образование:

Генераторы кредитных карт также можно использовать в образовательных целях. Например, студенты, изучающие программирование или информатику, могут использовать генератор кредитных карт, чтобы лучше понять, как работают номера кредитных карт.

Точно так же студенты, изучающие математические алгоритмы, могут использовать генератор кредитных карт, чтобы лучше понять, как работает алгоритм Луна.

Разработка кода:

Программисты могут использовать инструмент Генератор кредитных карт для разработки и тестирования различных аспектов своего кода. Например, кодировщик, работающий на сайте электронной коммерции, может использовать этот инструмент для генерации случайных номеров кредитных карт для проверки системы обработки платежей на сайте.

Точно так же программист, работающий над новым алгоритмом, может использовать генератор кредитных карт для генерации тестовых данных. Затем эти данные можно использовать для проверки правильности работы алгоритма.

Первая цифра номера любой кредитной карты называется основным отраслевым идентификатором (MII). А начальные шесть или восемь цифр номера кредитной карты (включая первую цифру MII) известны как идентификационный номер эмитента (ИИН).

Идентификационные номера банка (БИН) чаще называют идентификационными номерами эмитента (ИИН). Это связано с тем, что карты могут быть выпущены учреждениями, отличными от банков.

Идентификационный номер эмитента (ИИН) идентифицирует учреждение-эмитент карты, которое выдало карту держателю карты. Эмитент карты выделяет оставшуюся часть номера. Длина номера карты равна количеству цифр. Некоторые эмитенты карт печатают полный ИИН и номер счета на своей карте.

Вы можете быстро идентифицировать кредитные карты в основной отрасли. Чтобы лучше понять основной отраслевой идентификатор (MII) и идентификационный номер эмитента (ИИН), вы можете ознакомиться с таблицей ниже.

| СЕТЬ ВЫДАЧИ | ДИАПАЗОНЫ ИИН/БИН | ДЛИНА |

|---|---|---|

| American Express | 34, 37 | 15 |

| Bankcard | 5610, 560221 – 560225 | 16 |

| China T-Union | 31 | 19 |

| China UnionPay | 62 | 16 — 19 |

| Diners Club enRoute | 2014, 2149 | 15 |

| Diners Club International | 36 | 16 – 19 |

| 300 – 305, 3095, 38 – 39 | 16 — 19 | |

| Diners Club United States & Canada | 54, 55 | 16 |

| Discover Card | 6011, 644-649, 65 | 16 – 19 |

| 622126–622925 (совместно с China UnionPay) | 16 – 19 | |

| UkrCard | 60400100 – 60420099 | 16 – 19 |

| RuPay | 60, 65, 81, 82, 508 | 16 |

| 353, 356 (совместный бренд RuPay и JCB) | 16 | |

| InterPayment | 636 | 16 — 19 |

| InstaPayment | 637 – 639 | 16 |

| JCB | 3528 – 3589 | 16 — 19 |

| Laser | 6304, 6706, 6771, 6709 | 16 — 19 |

| Maestro (UK) | 6759, 676770, 676774 | 12 — 19 |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | 12 — 19 |

| Dankort | 5019 | 16 |

| 4571 (совместно с Visa) | 16 | |

| Mir | 2200 – 2204 | 16 – 19 |

| BORICA | 2205 | 16 |

| NPS Pridnestrovie | 6054740 – 6054744 | 16 |

| Mastercard | 2221 — 2720 | 16 |

| 51 – 55 | 16 | |

| Solo | 6334, 6767 | 16, 18, 19 |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | 16, 18, 19 |

| Troy | 65 (совместный бренд Discover), 9792 | 16 |

| Visa | 4 | 13, 16 |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | 16 |

| UATP | 1 | 15 |

| Verve | 506099–506198, 650002–650027, 507865-507964 | 16, 18, 19 |

| LankaPay | 357111 | 16 |

| UzCard | 8600 | 16 |

| Humo | 9860 | 16 |

| GPN | 1, 2, 6, 7, 8, 9 | 16 |

Вы можете проверить данные любой кредитной/дебетовой карты с помощью Валидатор Кредитных Карт, чтобы получить дополнительную информацию об эмитенте карты, стране, типе карты, проверке Луна, проверке контрольной суммы и идентификационном номере банка (БИН).

Генератор кредитных карт имеет несколько функций, которые делают его очень полезным. Некоторые из самых популярных функций:

- Поддерживает все основные типы кредитных карт: Инструмент поддерживает все основные типы кредитных карт, включая Visa, Mastercard, American Express, JCB, Discover, Diners Club и другие. Это делает его очень универсальным и полезным для различных целей.

- Позволяет выбрать БИН: Вы можете выбрать БИН (идентификационный номер банка) кредитной карты. Это позволяет вам генерировать номера, характерные для конкретного эмитента карты.

- Позволяет ввести БИН: Вы также можете ввести БИН кредитной карты. Это полезно, если вы хотите сгенерировать номер кредитной карты определенного типа. (Используйте БИН Генератор, чтобы ввести БИН.)

- Генерирует случайные действительные номера кредитных карт: Инструмент может генерировать случайные действительные номера кредитных карт. Это очень полезно для целей тестирования и разработки. Эти числа можно использовать для тестирования различных аспектов кода или систем.

Ниже приведены ответы на некоторые часто задаваемые вопросы о VCCGenerator и о том, как он работает. Если здесь нет ответа на ваш вопрос, посетите нашу страницу часто задаваемых вопросов или свяжитесь с нами для получения дополнительной информации.

1. Придется ли мне платить за использование VCCGenerator?

Нет, наши услуги абсолютно бесплатны. Вы можете использовать наш бесплатный инструмент для генерации кредитных карт, чтобы сгенерировать тестовые номера кредитных карт, и вы можете использовать все наши другие инструменты бесплатно.

2. Могу ли я совершать покупки, используя эти данные кредитной карты?

Нет, ты не можешь. Они предназначены только для целей тестирования и разработки. Любая покупка также не будет завершена, поскольку номера не имеют действительной даты истечения срока действия, имени владельца карты и номеров CVV.

3. Законно ли использование генератора кредитных карт VCCGenerator?

Да, онлайн-генераторы кредитных карт имеют множество законных применений, создание поддельных номеров кредитных карт разрешено только в том случае, если полученная информация не будет использоваться для злонамеренных действий, таких как мошенничество и мошенничество.

4. Как сгенерировать номера тестовых кредитных карт PayPal?

Чтобы получить бесплатные тестовые номера кредитных карт для PayPal и других целей, связанных с электронной коммерцией, просто выберите БРЕНД, СТРАНА и БАНК из предоставленного списка и нажмите кнопку СОЗДАТЬ. Номер тестовой кредитной карты будет сгенерирован мгновенно.

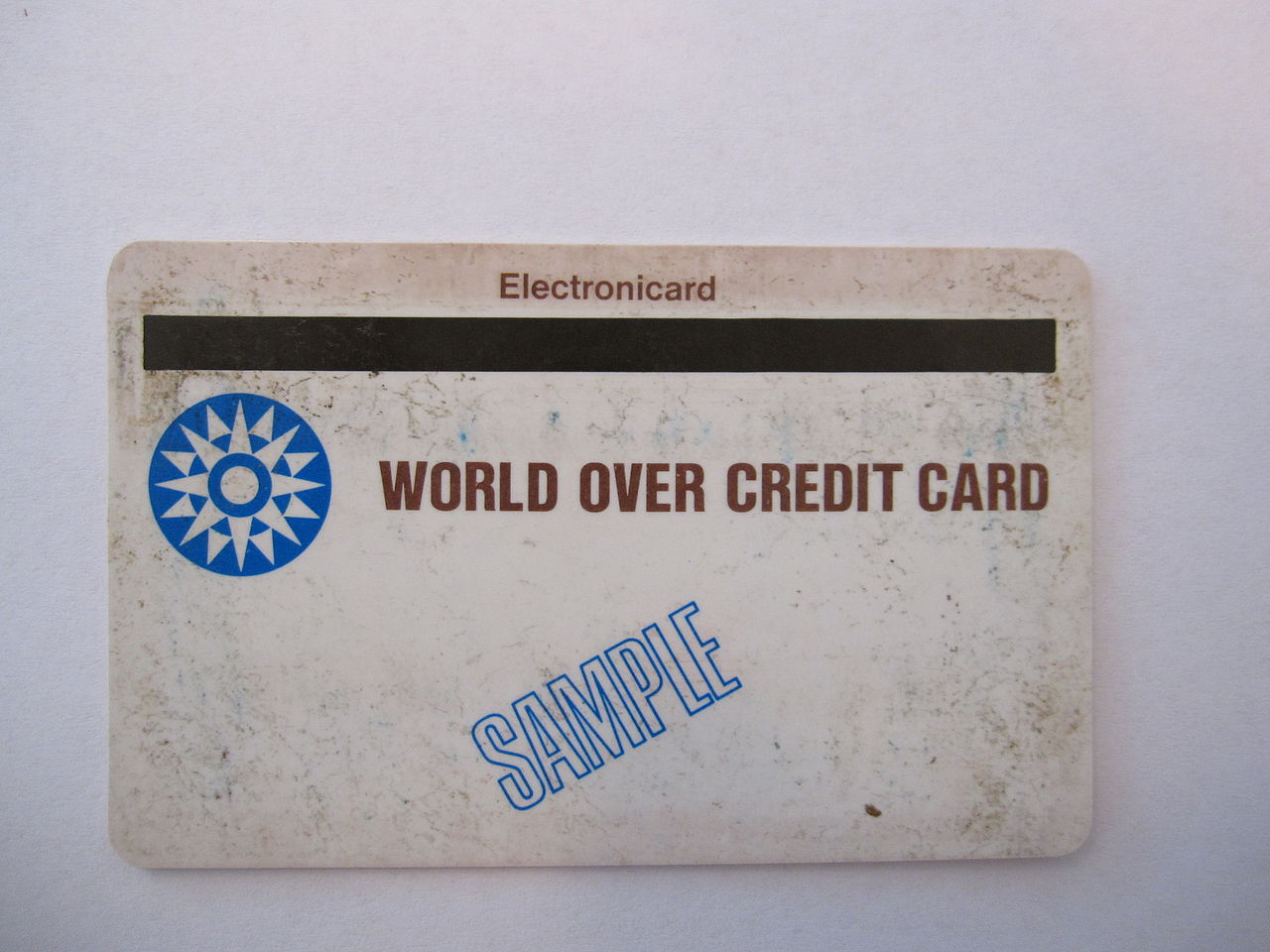

Номер кредитной карты – важная информация для владельцев кредитных карт. Вы должны знать номер кредитки хотя бы для того, чтобы совершать покупки в Интернете. Или сообщить номер карты тому, кто собирается перевести Вам деньги на счет. Узнать номера кредитных карт легко. На одной стороне карты находится магнитная полоса и подпись владельца. А на другой – срок действия карты и 16-значное число (чаще всего), которое и является действительным номером кредитной карты.

Не путайте номер кредитной карты с кодом безопасности, который находится на стороне с магнитной лентой.

Секреты номера кредитных карт

Случайный, на первый взгляд, набор цифр, может много рассказать о хозяине. Для cистемы VISA первая цифра будет 4, для Mastercard – 5, для Maestro – 3, 5 или 6. 2 и 3 цифра расскажет о банке, выпустившем данную карту. Первые шесть цифр – это банковский идентификатор – БИН.

Не все цифры можно расшифровать. Некоторые цифры являются уникальным кодом, который генерируется специальным электронным алгоритмом.

Но ниже мы напишем информацию, которую можно легко «считать» с действительного номера кредитной карты.

Первая цифра идентифицирует отрасль экономики, которая создала карту.

- Цифра 1 и 2 – авиакомпания

- 3 – область развлечений и туризма

- 4 и 5 – банки и другие финансовые организации

- 6 – сфера торговли

- 7 – компании, связанные с нефтью

- 8 – компании, связанные с телекоммуникациями

- 9 – государственные учреждения.

Следующие пять цифр вместе с первой образовывают, как мы уже говорили, банковский идентификатор. То есть в этих цифрах зашифрован тип платежной системы, а также вид выплат. Цифры семь и восемь обозначают код программы или продукта. Седьмая цифра открывает новый блок (9 цифр), который называется персональный номер счета владельца. В этих цифрах зашифрована валюта, которая хранится на карте, информация о наличии или отсутствии чипа и др.

Последняя шестнадцатая цифра – это проверочное число.

Подробной информации о владельце карты по персональному номеру узнать невозможно.

Примеры действительных номеров кредитных карт

Для наглядности – номер кредитной карты VISA пример – 4000 0012 3456 7899 (как на фото). Другие примеры номеров кредитных карт: 5110 0001 3456 7579 (платежная система Mastercard). Номера кредитных карт Сбербанка могут состоять не из шестнадцати, а из восемнадцати цифр: 63900343 — 901164149. Чаще всего нестандартные номера карты находятся на карточках платежной системы Maestro. Они могут быть длиннее классического – 19 цифр или короче – 13. В Сбербанке Вы можете получить и кредитную карточку платежной системы American Express. Номера такого рода карт состоят из 15 символов, а первая цифра всегда будет 3: 346129497012763.

Длинные номера, состоящие из 19 цифр, чаще всего открывались давно, и они связаны с картами, имеющими 16 цифр. 13 цифр тоже обычно указано на картах, зарегистрированных давно и по специальным программам для регионов.

Примеры номеров кредитных карт нераспространенных в России платежных систем:

- American Express – 378282256310005 (15 цифр)

- Australian BankCard – 5610591081018250 (16 цифр)

- Dinners Club – 38520000033237 (14 цифр)

- Discover – 6011000990139424 (16 цифр).

Есть специальная методика, по которой можно определить подлинность карты. Нужно написать на бумаге номер карты, затем удвоить каждую вторую цифру справа. Следующий шаг – получившиеся удвоенные цифры прибавьте к тем, которые не трогали. Если получилось двузначное число, нужно опять суммировать первую и вторую цифру. В итоге: если итоговая цифра делится на 10 – номер карты верный.

Никогда не сообщайте посторонним людям номер своей кредитной карточки. Мошенники пользуются доверчивостью и неграмотностью граждан. Многие ошибочно считают, что без пин-кода эта информация мошенникам не нужна. Однако некоторые платежи в интернете можно совершить и без пин-кода, зная один лишь персональный номер. Мошенники могут быть изобретательными. Например, могут позвонить и сказать, что Вы выиграли определенную сумму денег. Чтобы ее перевести, понадобятся Ваши данные карты.

Но все-таки для большинства расчетов одного номера не достаточно. Дополнительно необходимо ввести срок действия карты и фамилию владельца карты, иногда – иные данные, находящиеся на пластиковой карте.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подпишитесь на Bankiros.ru

Тестовые номера кредитных карт

Очень часто возникает необходимость проверить какой-либо интерфейс на правильность ввода номера кредитной карты, пройти регистрацию на сайте, где требуется карточка, зарегистрироваться в iTunes — во всех этих случаях вам поможет следующая таблица.

Для всех банков

Успешный платёж

| Тип карты | Длина | Номер | EXP | CVV |

|---|---|---|---|---|

| American Express | 15 | 378282246310005 | Любая | Любой |

| American Express | 15 | 371449635398431 | Любая | Любой |

| Amex Corporate | 15 | 378734493671000 | Любая | Любой |

| Australian BankCard | 16 | 5610591081018250 | Любая | Любой |

| Dankort (PBS) | 11 | 76009244561 | Любая | Любой |

| Dankort (PBS) | 16 | 5019717010103742 | Любая | Любой |

| Dinners Club | 14 | 38520000023237 | Любая | Любой |

| Dinners Club | 14 | 30569309025904 | Любая | Любой |

| Discover | 16 | 6011111111111117 | Любая | Любой |

| Discover | 16 | 6011000990139424 | Любая | Любой |

| JCB | 16 | 3530111333300000 | Любая | Любой |

| JCB | 16 | 3566002020360505 | Любая | Любой |

| Master Card | 16 | 5105105105105100 | Любая | Любой |

| Master Card | 16 | 5555555555554444 | Любая | Любой |

| Switch/Solo (Paymentech) | 16 | 6331101999990016 | Любая | Любой |

| Visa | 13 | 4222222222222 | Любая | Любой |

| Visa | 16 | 4111111111111111 | Любая | Любой |

| Visa | 16 | 4012888888881881 | Любая | Любой |

| Visa | 16 | 4300000000000777 | 11/22 | Любой |

Неуспешный платёж

| Тип карты | Длина | Номер | EXP | CVV |

|---|---|---|---|---|

| Visa | 16 | 5000000000000009 | 11/22 | Любой |

| Visa | 16 | 4652060573334999 | 01/17 | 067 |

Отмененный платёж

| Тип карты | Длина | Номер | EXP | CVV |

|---|---|---|---|---|

| Visa | 16 | 4000000000000119 | 11/22 | Любой |

Имя держателя карты и срок её действия, а также CVV можно указывать любые, кроме тех случаев, где указаны конкретные данные в таблице.

Для Альфа-банка

В качестве Cardholder name (Имя владельца карты) указывайте от 2 слов в английской раскладке (например, IVANOV IVAN).

Для всех карт, вовлечённых в 3-D Secure (veres=y, pares=y или a) пароль на ACS: 12345678.

Тестовая среда не предназначена для нагрузочного тестирования, в случае необходимости его проведения следует обратиться в Банк.

Карты с успешным результатом оплаты

| Номер карты | Срок действия | CVV2/CVC2 | Вовлеченность карт в 3-D Secure |

|---|---|---|---|

| 4111 1111 1111 1111 | 2024/12 | 123 | veres=y, pares=y |

| 5100 0000 0000 0008 | 2024/12 | 123 | veres=y, pares=y |

| 6011 0000 0000 0004 | 2024/12 | 123 | veres=y, pares=y |

| 6390 0200 0000 000003 | 2024/12 | 123 (необязательный параметр) | veres=y, pares=a |

| 5555 5555 5555 5599 | 2024/12 | 123 | veres=n |

| 4444 0000 0000 1111 | 2024/12 | 123 | veres=n |

| 2200 0000 0000 0004 | 2024/12 | 123 | veres=n |

| 2200 0000 0000 0012 | 2024/12 | 123 | veres=y pares=n |

| 2200 0000 0000 0020 | 2024/12 | 123 | veres=u |

| 2200 0000 0000 0038 | 2024/12 | 123 | veres=y pares=u |

| 2200 0000 0000 0046 | 2024/12 | 123 | veres=y pares=a |

| 2200 0000 0000 0053 | 2024/12 | 123 | veres=y pares=y |

Карты, возвращающие ошибки

| PAN | Exp date | CVV2 | 3-D Secure | Error message |

|---|---|---|---|---|

| 5555 5555 5555 5557 | 2024/12 | 123 | veres=y, pares=u | Declined. PaRes status is U (-2011) |

| 4444 3333 2222 1111 | 2024/12 | 123 | veres=y, pares=u | Declined. PaRes status is U (-2011) |

| 4000 0000 0000 0002 | 2024/12 | 123 | veres=u | Declined. VeRes status is U (-2016) |

| 5555 5555 4444 4442 | 2024/12 | 123 | veres=u | Declined. VeRes status is U (-2016) |

| 4444 4444 4444 4422 | 2024/12 | 123 | N/A | Invalid message format (913) |

| 4444 4444 4444 4455 | 2024/12 | 123 | N/A | Card limitations exceeded (902) |

| 4444 4444 4444 3333 | 2024/12 | 123 | N/A | Limit exceeded (123) |

| 4444 4444 4444 6666 | 2024/12 | 123 | N/A | BLOCKEDBYLIMIT (-20010) |

| 4444 4444 1111 1111 | 2024/12 | 123 | N/A | Network refused transaction (5) |

| 4444 4444 9999 9999 | 2024/12 | 123 | N/A | TDSECCOMMERROR (151017) |

| 5432 5432 5432 5430 | 2022/12 | 123 | N/A | INSUFFICIENT_FUNDS (116) |

Для RBKmoney

Для проведения платежей в тестовом магазине используются специальные номера карт, которые определяют ответ платформы в зависимости от отправленной информации.

Для тестовых карт принимаются суммы пополнения от 1₽ до 600 000₽ и любые значения CARDHOLDER NAME на латинице.

Таблица тестовых карт

| Action | Payment System | Card PAN | Exp. date | CVV/CVC |

|---|---|---|---|---|

| Success | Visa | 4242424242424242 | 12/20 | 123 |

| MasterCard | 5555555555554444 | 12/20 | 123 | |

| Maestro | 586824160825533338 | 12/20 | 123 | |

| MIR | 2201382000000013 | 12/20 | 123 | |

| 3-D Secure Mock | Visa | 4012888888881881 | 12/20 | 123 |

| MasterCard | 5169147129584558 | 12/20 | 123 | |

| Insufficient Funds | Visa | 4000000000000002 | 12/20 | 123 |

| MasterCard | 5100000000000412 | 12/20 | 123 | |

| Invalid Card | Visa | 4222222222222220 | 12/20 | 123 |

| MasterCard | 5100000000000511 | 12/20 | 123 | |

| CVV Match Fail | Visa | 4003830171874018 | 12/20 | 123 |

| MasterCard | 5496198584584769 | 12/20 | 123 | |

| Expired Card | Visa | 4000000000000069 | 12/20 | 123 |

| MasterCard | 5105105105105100 | 12/20 | 123 | |

| Unknown Failure | Visa | 4111110000000112 | 12/20 | 123 |

| MasterCard | 5124990000000002 | 12/20 | 123 | |

| Apple Pay Success | Visa | 4300000000000777 | 12/20 | 123 |

| Apple Pay Failure | Visa | 5000000000000009 | 12/20 | 123 |

| Google Pay Success | MasterCard | 2222990905257051 | 12/20 | 123 |

| Google Pay Failure | MasterCard | 2222405343248877 | 12/20 | 123 |

| Samsung Pay Success | MasterCard | 2223577120017656 | 12/20 | 123 |

| Samsung Pay Failure | MasterCard | 2223007648726984 | 12/20 | 123 |

Второй способ

Можно воспользоваться онлайн генератором номеров кредитных карт, который позволяет создать неограниченное количество карт. Есть API. Результат выдается в форматах: JSON, CSV, XML.

JavaScript Master Card PHP Visa Кредитная карта

Друзья, генератор карт переехал на WiFiGid (переходим по ссылке). Все последние обновления и поддержка теперь только там. Эту страницу оставляем для истории.

Внимание! Представленный генератор кредитных карт создает всего лишь фейковые номера кредитных карт согласно алгоритму Луна. Использование этих данных в магазинах ни к чему не приведет. Только для тех, кто понимает, о чем идет речь. Для личного пользования, на свой страх и риск. Есть предложение или нашли ошибку? Напишите в комментарии, поправим.

Содержание

- Разбор настроек

- Выбор шаблона

- Настройки вывода

- Можно ли ввести свою функцию?

- Обновления

Разбор настроек

Сам генератор номеров кредитных карт очень простой в освоении, а главное – полностью онлайн, но на всякий случай пробежимся по возможным настройкам.

Выбор шаблона

Здесь представлено сразу две возможности – выбор на основе имеющегося списка и ручное создание шаблона.

Пробежимся по списку. Первым пунктом стоит параметр «Случайная карта». На самом деле карта не совсем случайна, а всего лишь генерируется на основе имеющихся в списке шаблонов. Но каждый раз при генерации шаблоны выбираются именно рандомно.

Можно выбрать и любой имеющийся в списке шаблон. Шаблоны даются лишь для примера, по большей части используется лишь ручная генерация. Есть дополнительные надстройки для Visa и MasterCard. Кстати, если заметили, Visa больше и не представлена, но надеемся оно и не будет нужно. Но если кому-то вдруг понадобится разбавить список своими бинами – просим в комментариях.

Перейдем к ручной генерации, самый интересный момент. Номер карты подается в формате:

xxxx xxxx xxxx xxxx

Все разумно – 16 цифр, разделенных по группам пробелами. Вместо «иксов» свободно вводим свои цифры. А алгоритм на базе Луна будет уже подыскивать правильные цифры для свободных полей (надеюсь, вы знаете, что номер карты не совсем случайный и имеет контрольную проверку). При выборе шаблона из списка обратите внимание, как это поле перестроится само.

Настройки вывода

Все остальные настройки напрямую влияют только на вывод.

Разделитель предоставлен в 3 форматах: пробел, – (дефис), без разделителя. Влияет на формат вывода номера карты – ставим, кому как удобнее. По классике номер карты на самой банковской карте разделяется только пробелами.

Количество – определяет, сколько карт в итоге нужно сгенерировать на вывод.

Формат. Предоставлено несколько форматов под разные нужды. Самый простой – CSV, для использования в простом текстовом виде или таблице. Ничего сложного. Для особых нужд введены форматы JSON, SQL, XML.

Галочки EXP и CVV отвечают за необходимость генерации даты истечения и кода безопасности карты (на обратной стороне). По умолчанию они выводятся, также используйте по своим нуждам. Обычно хватает и номера карты, к тому же на дату истечения и код никаких форматных проверок не налагается.

Можно ли ввести свою функцию?

И еще раз повторим. Хотите внести свое дополнение или же нашли какую-то ошибку? Смело пишем в комментарии. Сделаем совместно классное и удобное решение для всех. А пока пользуемся. Надеюсь, вы знаете, что с этим делать. И помните – это всего лишь фейк. Применять их нужно уметь.

Обновления

26 августа 2018 г. Теперь, если отметить галочку “ФИО”, к картам будут генерироваться имя владельца по шаблону “IVAN IVANOV”. Для списка взяты ТОП25 мужских и женских имен, а также ТОП50 фамилий. Пробуем!

17 ноября 2018 г. Исправлена ошибка, из-за которой в случайный генератор не попадала часть карт. Бонусом добавлена галочка “По порядку” – при ее установке согласно шаблону генерируется первая случайная карта и от нее далее все карты по порядку согласно алгоритму Луна.

![]() Загрузка…

Загрузка…

Номер кредитки или дебетовой карточки – это уникальный идентификатор, который присваивается карточке при ее создании. Номер уникален для каждой карточки. Не стоит путать номер кредитной карты и секретный код – номер пластика VISA и CVV этой карточки отличаются, первый можно давать другим людям, второй – ни в коем случае. Ниже мы объясним разницу между номером и секретным кодом, а также дадим расшифровку 16 цифр на карточке.

Что означает номер кредитной карты

В чем разница кредитной карты и номер карточного счета

Где написан номер карты

Номер кредитки выдавливается на ее лицевой части:

Как мы уже говорили, эти данные представляют из себя идентификационный код, который помогает отличать одни карточки от других. А вот секретный код (CVV для Visa, CVC для MasterCard) напечатан на обратной стороне:

Этот код нужен для верификации платежей в интернете. Его, как и пин-код, никому сообщать нельзя – с его помощью можно совершать покупки.

Что означает номер кредитной карты

Этот банковский идентификационный код регулируется специальным стандартом ISO для пластиковых карточек. Общая схема выглядит вот так:

Первая цифра обозначает либо платежную систему, либо сферу деятельности организации, выдавшей карточку. 2 – это МИР, 4 – Виза, 5 – Мастеркард. 6 обычно используется для региональных платежных систем, в Беларуси, к примеру, 6 зарезервирована для Белкарт. Если карточку выпустила МФО, то первая цифра может быть в диапазоне от 3 до 6. А вот 9 зарезервирована для организации по стандартизации, ее вы нигде не увидите.

Далее идут 5 цифр, обозначающих банк. После них идет блок произвольной длины (в России это почти всегда 9 цифр), в котором записан идентификационный номер клиента и номер его конкретной карточки.

Последняя цифра – это контрольная сумма, которая высчитывается из предыдущих цифр. Рассчитывается она следующим образом:

- Выписываем все цифры, кроме последней.

- Каждую вторую цифру, если считать от первой справа, умножаем на два.

- Если результат умножения – двузначное число, то суммируем его цифры и ставим его вместо двузначного (например, если получилось 12, то складываем 1+2 и ставим вместо 12-ти).

- Складываем цифры из 3-го шага с цифрами, которые мы не умножали на 2.

- Мы получили некоторое число. Округляем его до десятков в бОльшую сторону, вычитаем из округленного исходное. То есть если мы получили 45, то округляем его до 50, после чего из 50 вычитаем 45. Полученный результат (50-45=5) и есть наша контрольная сумма.

Как пример из документации:

В чем разница кредитной карты и номер карточного счета

Номер карты

Он формируется из данных платежной системы, данных банка, данных счета и контрольной суммы.

Номер карточного счета

Он формируется по внутренней логике банка, в нем нет ни платежной системы, на данных о банке, ни контрольной суммы.

Как узнать номер счета, если он не написан на карте

Либо в договоре, который вы подписывали, либо в личном кабинете/приложении банка (найдите детальную информацию по счету), либо через техподдержку банка.

Правила безопасности

- Не публикуйте фото своей карты в открытом доступе. Чем меньше данных у мошенников – тем меньше шанс, что вас взломают.

- Не говорите никому свой пин-код от карты. Тот, кто знает пин-код, сможет снять с вашей карточки деньги в банкомате.

- Не говорите никому секретный код с обратной стороны карточки. С его помощью можно совершать покупки в интернете, злоумышленники воспользуются им, если вы его «засветите».

Часто задаваемые вопросы

- Где можно найти полный документ стандарта, регулирующего назначение номеров карточкам? Вот здесь: https://docs.cntd.ru/document/1200122980.

- Почему первые 4 цифры номера карточки дублируются ниже, сразу под вытесненными цифрами? Это – еще одна мера безопасности. В офисы банков приходят заготовки для карточек с нанесенным на них кодом из первых 4 цифр, позже при изготовлении карточки на ней выдавливается полный код. Если первые 4 цифры на болванке и вытесненный код не совпадают – значит, заготовки были украдены у банка.

Вывод

Тезисно:

- Номер карты вытеснен на лицевой стороне. Номер счета на карту не наносится, эти реквизиты банковской карты вам нужно смотреть в личном кабинете.

- Обычно номер состоит из 16 цифр, в них заключена информация о платежной системе, банке и клиенте.

- Последняя цифра на карточке – контрольная сумма.

- Владельцы кредиток не должны «светить» секретным кодом на обратной стороне или пин-кодом, если они не хотят, чтобы с карточки украли деньги.

Номер кредитной карты (как и номер любой банковский карты) — это код, в котором зашифрован эмитент карты, платежная система, регион выпуска, контрольный код и другая информация. Номера кредитных карт в России, как правило, состоят из 16 цифр, независимо от того это кредитные карты Альфа Банка или Сбербанка. Однако изредка встречаются 13- и 19-значные номера. Дополнительные карты, выпускаемые к платежным картам, открытым ранее могут состоять из 19 цифр. А 13-значные номера встречается среди давних карточных программ из определенных регионов.

Где найти номер и код банковской карты

Номер карты указан на ее лицевой стороне, здесь же вытиснен срок действия и имя владельца на английском языке — все это понадобится для оплаты товаров и услуг через интернет. Номер либо просто написан, либо рельефно выдавлен — эмбоссирован в зависимости от типа карты. Для осуществления оплаты через интернет может понадобиться также код CVV (Credit Card Code) — это последние 3 цифры номера, написанного с обратной стороны (цифры идут сразу после номера). Узнать к какой платежной системе относится Ваша кредитка, можно по логотипу на лицевой стороне – VISA, Master Card (Maestro), American Express, Diners Club, Discover и т.д.

Что означают цифры в номере на кредитке

Рассмотрим номер кредитной карты на примере 16-значного кода карты Visa или MasterCard.

Первая цифра определяет принадлежность к определенной платежной системе: номер VISA начинается с цифры 4, American Express – 3, Master Card – 3, 5 или 6. Несовпадение типа и номера – первый признак неоригинального кода, сгенерированного мошенниками.

Первые 6 цифр банковской карты — это БИН, т. е. банковский идентификатор, в котором зашифровано имя эмитента (компании, выпустившей карту). Например, ВТБ 24 или Банк Тинькофф. Проверка этого номера не позволяет Вам оплачивать услуги российской картой на сайтах, где требуется американская кредитка (например, в американском iTunes).

Цифры с 7 по 15-ю — номер счета владельца карты, в нем зашифрован тип банковского продукта (кредитная или дебетовая карта), валюта, регион выпуска и другая информация.

Последняя цифра — проверочное число. По определенному алгоритму происходит проверка соответствия номера карты и проверочного числа. Наиболее распространенный алгоритм проверки — Luhn был разработан компанией IBM в 1954 году. Проверка позволяет определить «правильность» номера карты. Однако некоторые современные программы умеют генерировать коды, соответствующие алгоритму.

При использовании карты для оплаты товаров услуг через интернет, всегда есть риск, что информация попадет в руки мошенникам. Поэтому вводите платежные данные только на сайтах, которым доверяете.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

A payment card number, primary account number (PAN), or simply a card number, is the card identifier found on payment cards, such as credit cards and debit cards, as well as stored-value cards, gift cards and other similar cards. In some situations the card number is referred to as a bank card number. The card number is primarily a card identifier and may not directly identify the bank account number/s to which the card is/are linked by the issuing entity. The card number prefix identifies the issuer of the card, and the digits that follow are used by the issuing entity to identify the cardholder as a customer and which is then associated by the issuing entity with the customer’s designated bank accounts. In the case of stored-value type cards, the association with a particular customer is only made if the prepaid card is reloadable. Card numbers are allocated in accordance with ISO/IEC 7812. The card number is typically embossed on the front of a payment card, and is encoded on the magnetic stripe and chip, but may also be imprinted on the back of the card.

The payment card number differs from the Business Identifier Code (BIC/ISO 9362, a normalized code—also known as Business Identifier Code, Bank International Code or SWIFT code). It also differs from Universal Payment Identification Code, another identifier for a bank account in the United States.

Structure[edit]

Payment card numbers are composed of 8 to 19 digits,[1] The leading six or eight digits (one or up to eleven digits) are the issuer identification number (IIN) sometimes referred to as the bank identification number (BIN).[2]: 33 The remaining numbers, except the last digit, are the individual account identification number. The last digit is the Luhn check digit. IINs and PANs have a certain level of internal structure and share a common numbering scheme set by ISO/IEC 7812. The parts of the number are as follows:

- a six or eight-digit Issuer Identification Number (IIN),[a] the first digit of which is the major industry identifier (MII)

- a variable length (up to 12 digits) individual account identifier

- a single check digit calculated using the Luhn algorithm[4]

- ^ IIN length has been extended to 8-digits in fifth edition of ISO/IEC 7812 published in 2017[3] and PAN will continue to remain variable length, ranging from 10 to 19 digits.

Issuer identification number (IIN)[edit]

Partial IIN on a credit card (both printed and embossed)

The first six or eight digits of a card number (including the initial MII digit) are known as the issuer identification number (IIN). These identify the card issuing institution that issued the card to the card holder. The rest of the number is allocated by the card issuer. The card number’s length is its number of digits. Many card issuers print the entire IIN and account number on their card.

In some circumstances, the issuer identification number (IIN) or bank identification number (BIN) may not be licensed directly from the issuing network (such as Mastercard or Visa). Obtaining an IIN/BIN number can be costly, time consuming and demand intensive operational burdens on in-house regulatory and compliance teams. For this reason, some new card programmes may use a ‘BIN sponsor’, in which case the IIN/BIN number is effectively sub-licensed from a scheme regulated entity. This is known as BIN sponsorship, and is a popular way for financial institutions to fast-track access to market.[5]

In the United States, IINs are also used in NCPDP pharmacy claims to identify processors, and are printed on all pharmacy insurance cards. IINs are the primary routing mechanism for real-time claims.

The ISO Register of Issuer Identification Numbers database is managed by the American Bankers Association. ABA is the Registration Authority for this standard and is responsible for allocating IINs to issuers.

Online merchants may use IIN lookups to help validate transactions. For example, if a card’s IIN indicates a bank in one country, while the customer’s billing address is in another, the transaction may call for extra scrutiny.

| Issuing network | IIN ranges | Active | Length | Validation |

|---|---|---|---|---|

| American Express | 34, 37[6] | Yes | 15[7] | Luhn algorithm |

| Bankcard[8] | 5610, 560221–560225 | No | 16 | |

| China T-Union | 31 | Yes | 19 | |

| China UnionPay | 62 | Yes | 16–19[9] | |

| Diners Club enRoute | Yes | 15 | No Validation | |

| Diners Club International[10] | 36 | Yes | 14–19[9] | Luhn algorithm |

| Diners Club United States & Canada[11] | 54 | Yes | 16 | |

| Discover Card | 6011, 644-649, 65 | Yes | 16–19[9] | |

| 622126–622925 (China UnionPay co-branded) | Yes | 16–19[9] | ||

| UkrCard | 60400100–60420099 | Yes | 16–19 | |

| RuPay | 60, 65, 81, 82, 508 | Yes | 16 | |

| 353, 356 (RuPay-JCB co-branded) | Yes | 16 | ||

| InterPayment | 636 | Yes | 16–19 | |

| InstaPayment | 637–639 | Yes | 16 | |

| JCB | 3528–3589 | Yes | 16–19[9] | |

| Laser | 6304, 6706, 6771, 6709 | No | 16–19 | |

| Maestro UK | 6759, 676770, 676774[12] | Yes | 12–19 | |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761, 6762, 6763 | Yes | 12–19 | |

| Dankort | 5019 | Yes | 16 | |

| 4571 (Visa co-branded)[13] | Yes | 16 | ||

| Mir | 2200–2204 | Yes | 16–19 | |

| BORICA (Bulgarian national payment system) | 2205 | Yes | 16 | |

| NPS Pridnestrovie | 6054740–6054744 | Yes | 16 | |

| Mastercard | 2221–2720[14] | Yes (since 2017)[15] | 16 | |

| 51–55 | Yes | 16 | ||

| Solo | 6334, 6767 | No | 16, 18, 19 | |

| Switch | 4903, 4905, 4911, 4936, 564182, 633110, 6333, 6759 | No | 16, 18, 19 | |

| Troy | 65 (Discover co-branded[16]), 9792[17] | Yes | 16 | |

| Visa | 4 | Yes | 13, 16 | |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | Yes | 16 | |

| UATP | 1 | Yes | 15 | |

| Verve | 506099–506198, 650002–650027, 507865-507964 | Yes | 16, 18, 19 | Luhn algorithm |

| LankaPay | 357111 | Yes | 16 | |

| UzCard | 8600 | Yes | 16 | Unknown |

| Humo | 9860 | Yes | 16 | Unknown |

| GPN | 1, 2, 6, 7, 8, 9 | Yes | 16 | Unknown |

On November 8, 2004, Mastercard and Diners Club formed an alliance. Diners Club cards issued in Canada and the United States start with 54 or 55 and are treated as Mastercards worldwide. International cards use the 36 prefix and are treated as Mastercards in Canada and the United States, but are treated as Diners Club cards elsewhere. Diners Club International’s website makes no reference to old 38 prefix numbers, and they can be presumed reissued under the 55 or 36 IIN prefix. Effective October 16, 2009, Diners Club cards beginning with 30, 36, 38 or 39 have been processed by Discover Card.[18]

On November 3, 2014, Mastercard announced that they were introducing a new series of BIN ranges that begin with a “2” (222100–272099). The “2” series BINs will be processed the same as the “51–55” series BINs are today. They became active 14 October 2016.

On July 23, 2014 JSC NSPK was established in the Russian Federation. The joint stock company National System of Payment Cards (NSPK) is the operator of the Mir National Payment System. The main initiatives of NSPK are to create the national payment system infrastructure and to issue a national payment card Mir.

Effective October 1, 2006, Discover began using the entire 65 prefix, not just 650. Also, similar to the Mastercard/Diners agreement, China UnionPay cards are now treated as Discover cards and accepted on the Discover network.

While the vast majority of Visa’s account ranges describe 16 digit card numbers there are still a few account ranges (forty as of 11 December 2013)

dedicated to 13 digit PANs and several (439 as of 11 Dec. 2013) account ranges where the issuer can mix 13 and 16 digit card numbers. Visa’s VPay brand can specify PAN lengths from 13 to 19 digits and so card numbers of more than 16 digits are now being seen.

Switch was re-branded as Maestro in mid-2007.[19] In 2011, UK domestic Maestro (formerly Switch) was aligned with the standard international Maestro proposition with the retention of a few residual country specific rules.

EMV Certification requires acceptance of a 19-digit Visa card (ADVT 6.1.1 Test Case 2) and Discover Card (E2E Test Plan v1.3, Test Case 06).

Canadian bank card numbering[edit]

Bank card numbers issued by Canadian banks also follow a pattern for their systems:

| Issuing network | Ranges | Length |

|---|---|---|

| Canadian Imperial Bank of Commerce Advantage Debit Card | 4506 (Interac and Visa Debit) | 16 digits |

| Royal Bank of Canada Client Card | 45 | 16 digits |

| TD Canada Trust Access Card | 4724 (Interac and Visa Debit) | 16 digits |

| Scotiabank Scotia Card | 4536 | 16 digits |

| BMO ABM Card | 500, 5510 | 16 digits |

| HSBC Bank Canada Card | 56 | 16 digits |

| Conexus Credit Union Member Card | 629449 | 16 digits |

Security measures[edit]

To reduce the risk of credit card fraud, various techniques are used to prevent the dissemination of bank card numbers. These include:

- Format-preserving encryption: in which the account number is replaced with a strongly encrypted version which retains the format of the card data including non sensitive parts of the field such as first six and last four digits. This permits data field protection without changing payment IT systems and applications. A common use is for protecting card data from the point of capture in a secure reader to the payment processing host end-to-end to mitigate risk of data compromise in systems such as the Point of Sale (POS). AES-FF1 Format-Preserving Encryption is defined in NIST Specification SP800-38G.

- PAN truncation: in which only some of the digits on a card are displayed or printed on receipts. The PCI DSS standard dictates that only the first six and last four digits of the PAN may be printed on a receipt or displayed in cases other than where a business need requires the full PAN. US federal law (FACTA) allows only the display of the last 5 digits. In order to comply with both PCI DSS requirements and US federal law, generally only the last four digits are provided elsewhere to allow an individual to identify the card used.

- Tokenization: in which an artificial account number (token) is printed, stored or transmitted in place of the true account number.

References[edit]

- ^ «Announcing Major Changes to the Issuer Identification Number (IIN) Standard». www.ansi.org.

- ^ R. Shirey (August 2007). Internet Security Glossary, Version 2. Network Working Group. doi:10.17487/RFC4949. RFC 4949. Informational.

- ^ «ISO/IEC 7812-1:2017».

- ^ «ISO/IEC 7812-1:2006». ISO.

- ^ «What is issuing BIN sponsorship?». Monavate.com. Retrieved 2 July 2021.

- ^ «Card Security Features» (PDF). American Express. January 2001. Archived from the original (PDF) on 5 March 2006. Retrieved 2006-04-05.

- ^ «American Express Card security features» (PDF). Archived from the original (PDF) on 2021-10-25. Retrieved 2021-10-25.

- ^ «Bankcard Association of Australia». Archived from the original on 6 April 2006. Retrieved 2017-02-03.

- ^ a b c d e «February 2017 Compliance Update» (PDF). Archived from the original (PDF) on 2017-08-22. Retrieved 2017-08-22.

- ^ «Mastercard Diners Club Alliance». Archived from the original on 2008-12-04. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Diners Club — Fraud Management». Archived from the original on 2007-12-29. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Barclaycard BIN Ranges and Rules — UK» (PDF). Archived from the original on 2019-02-17. Retrieved 2022-08-11.

{{cite web}}: CS1 maint: unfit URL (link) - ^ «Nets Technical Reference Guide» (PDF). 1-14.3.2 Building the MSC Selection Table.

- ^ «Mastercard Rules» (PDF). Mastercard. 21 December 2017. Archived from the original (PDF) on 2018-05-14.

- ^ «Mastercard 2-Series BIN Implementation for Merchants» (PDF). www.mastercard.us.

- ^ «Turkey’s Troy moves overseas with Discover deal». No. 9 November 2017. 9 November 2017. Retrieved 19 February 2022.

- ^ Elçiboğa, Ibrahim Kudret. «TROY Bin Listesi». Fraud and Chargeback (in Turkish). Retrieved 2020-08-31.

- ^ «Discover Network — IIN Range Update, 9.1» (PDF). October 2008. Retrieved 2009-01-28.

- ^ «Switch to Maestro». Archived from the original on 8 August 2010. Retrieved 2010-08-20.

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

В тему: Visa или Mastercard. В чём разница

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

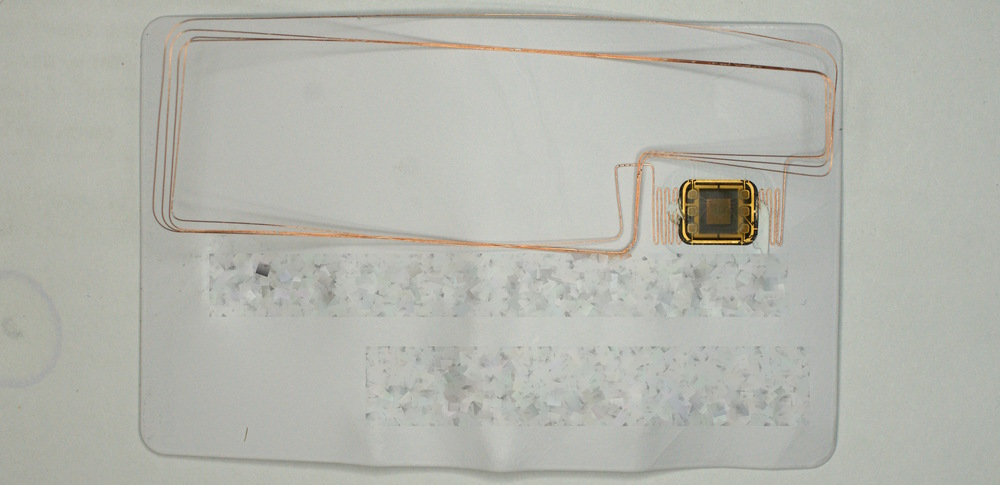

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.

(39 голосов, общий рейтинг: 4.72 из 5)

(39 голосов, общий рейтинг: 4.72 из 5)

🤓 Хочешь больше? Подпишись на наш Telegram.

![]()

iPhones.ru

Зачем в ней полоса, что записано внутри и не только.

- банки,

- Финансы,

- Это интересно

![]()

Ксения Шестакова

@oschest

Живу в будущем. Разбираю сложные технологии на простые составляющие.