Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

по безвозмездно полученным основным средствам — по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются недостачи ценностей, выявленные за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостающим ценностям» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

СЧЕТ 98 «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

| N п/п | Содержание операции | Корреспондирующий счет |

| 1 | 2 | 3 |

| По дебету счета | ||

| 1 | Начислены налоги, связанные с получением доходов будущих периодов | 68 |

| 2 | Отнесена сумма доходов будущих периодов на увеличение доходов по обычным видам деятельности | 90 |

| 3 | Суммы, учтенные на счете 98, списаны на прочие доходы: | |

| а) по безвозмездно полученным основным средствам — по мере начисления амортизации | 91 | |

| б) по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу) | 91 | |

| По кредиту счета | ||

| 4 | Получены безвозмездно внеоборотные активы | 08 |

| 5 | Доходы, полученные в счет будущих периодов | 50, 51, 52, 55 |

| 6 | Получены безвозмездно финансовые вложения (ценные бумаги) | 58 |

| 7 | Отражена разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей | 73 |

| 8 | Отражена сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов | 86 |

| 9 | Отражены суммы недостач ценностей, выявленных за прошлые отчетные периоды | 94 |

Подсчитывать доходы всегда психологически приятнее, чем траты. Доходы – средства, которые получает или собирается получить физическое лицо или организация, увеличивая тем самым свои активы.

- Какие именно доходы относятся к будущим периодам?

- Как они отражаются в бухгалтерии?

- Есть ли свои нюансы в инвентаризации таких доходов?

Что может отражаться в отчетности в составе доходов будущих периодов?

Трудности определения доходов будущих периодов (ДБП)

Неспециалисту может показаться, что определить доход будущего периода несложно. К примеру, организации кредиторы должны определенные средства, срок возврата уже подходит, логика подсказывает, что деньги придут на счет. Относится ли такая прибыль к ДБП? Или другой пример: поступил заказ на большую партию товара, значит, за нее заплат хорошие деньги, это ДБП?

На самом деле, оба этих примера не иллюстрируют доходов будущих периодов в бухгалтерском смысле.

Бухгалтерия не может считать деньги, которые еще только в перспективе получения, это противоречит самому смыслу бухгалтерского учета, оперирующего уже совершёнными, а отнюдь не возможными транзакциями.

В первом случае, доход только предположителен, пока долг не выплатили, его нельзя проводить по каким-либо бухгалтерским счетам. Во втором примере, собственность на товар наступает в момент его передачи покупателю (отгрузке), так что доход наступит только после оплаты и передачи права собственности. О будущем доходе речь не идет. Такие и им подобные ситуации относятся не к компетенции бухгалтерии, а к сфере планирования.

Доход будущих периодов (отложенный доход) – это получение актива или уменьшение обязательства, обусловленные транзакциями текущего учетного периода, но отражаемые в отчетности других периодов, которые на данный момент еще не наступили.

Какие объекты относятся к ДБП

Прибыль, получаемая «наперед», может быть отнесена к нескольким случаем поступления доходов. Главный признак, по которым можно отнести это вид поступлений к ДБП – это то, что их можно в полном согласии с законом «растянуть» на несколько учетных периодов, то есть данный актив будет применяться для получения прибыли не только сейчас, но и в будущем времени.

ОБРАТИТЕ ВНИМАНИЕ! Все поступающие средства, которые рекомендовано ДБП, оговорены в нормативных (методических) документах. Самостоятельно расширять их список бухгалтеру не стоит.

Рекомендации по ДБП представлены в следующей нормативной документации:

- п. 9 ПБУ 13/2000 «Учет госпомощи» – об учете в качестве ДБП целевого финансирования;

- п. 29 Методических указаний по бухучету основных активов говорит об отражении безвозмездно полученных финансов в качестве кредита по счету ДБП;

- п. 4 Указаний об отражении в бухучете лизинговых операций – о представлении лизинговой разницы как ДБП;

- План счетов бухучета финансово-хозяйственной деятельности – о наличии счета 98, специально предназначенного для отражения ДБП;

- Приказ Министерства финансов РФ № 66н от 02 июля 2010 года «О формах бухгалтерской отчетности организаций» – об отражении ДБП в бухгалтерском балансе в разделе «Краткосрочные обязательства».

Как доходы будущих периодов влияют на расчет чистых активов?

- Арендная плата. Договор аренды может предусматривать внесение платы наперед за определенное время. Отложенным доходом может быть признан и залог, который уплачивается в начале аренды, но идет в зачет за ее последний месяц.

- Авансовые проплаты – средства, перечисленные по договору за товары или услуги, еще не предоставленные покупателю (наперед) в счет последующих расчетов. Будут признаны ДБП, если аванс внесен более, чем на 1 учетный период наперед.

- Подписка (предоплата) на периодические издания.

- Продажа билетов на различные мероприятия, представления, действа.

- Выручка от абонементов и долгосрочных обязательств, например, доход от перевозки пассажиров, купивших «проездной» сразу на квартал или на год, абонентская плата за услуги связи и др.

- Спонсорские «подарки». Безвозмездные поступления, предусматриваемые договором дарения, долгое время относили к периоду получения, там же отражали и уплачивали с этой прибыли налог. Но если рассмотреть этот актив как долгосрочный, который будет «работать» на фирму в течение нескольких лет, то его совершенно законно можно рассматривать как отложенную прибыль. Сюда же можно отнести и получаемые гранты.

- Средства из бюджета, полученные на покрытие затрат.

- Средства, выделенные на определенные цели, не использованные полностью (остатки средств на счете 86 «Целевое финансирование»).

- При лизинге – разница между суммой оплат по лизингу и самой стоимости имущества, отданного в лизинг (оно должно быть на балансе получателя имущества).

- Вероятный возврат предыдущих недостач. Если была понесена потеря, то она может быть безвозвратной (когда не установлено виновное лицо) либо ее можно отнести к дебиторской задолженности (когда сумму планируют взыскать с материально ответственного лица). Во втором случае оплата такой недостачи также может быть сочтена ДБП.

- Лизинговая разница. Если компания является лизингодателем, то разница между стоимостью имущества, отданного в лизинг, и суммарной величиной лизинговых платежей тоже признается ДБП. В данном случае не имеет значения, что имущество уже на балансе лизингополучателя.

К СВЕДЕНИЮ! Если таким образом получены в дар основные средства, то амортизация в будущих периодах за них начисляться не будет (иначе она бы нивелировала «профит» от отложения прибыли на будущее), а записывается перенос части ДБП на текущие траты. Таким образом, в себестоимость не будет включена амортизация, которая в этом случае будет выступать как перенос расходов, понесенных ранее.

Вопрос: Когда говорят о доходах будущих периодов в налоговом учете, как правило, имеют в виду доходы, которые нужно признавать в течение нескольких отчетных (налоговых) периодов (распределять). В каких случаях доходы нужно распределять?

Посмотреть ответ

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Где отражают отложенные доходы

Специальный счет 98, который так и называется «Доходы будущих периодов», предназначен для отражения на нем всех разновидностей отложенной прибыли. Инструкция для Плана счетов бухучета разрешает открывать для этого счета ряд субсчетов, конкретизированных по объектам ДБП:

- «доходы, которые будут получены в будущих учетных периодах»;

- «безвозмездные поступления» – подарки, спонсирование и т.п.;

- «грядущие поступления по прошлым недостачам, выявленным в более ранние периоды»;

- «различие между стоимости взыскания согласно балансу и сумме, подлежащей уплате виновным лицом» и др.

В балансе для учета этого вида прибыли предназначена специальная строка 1530.

ВНИМАНИЕ! Отражать в ней можно только те доходы, которые признаются ДБП в нормативных документах данной организации.

Какие данные бухучета используются при заполнении строки 1530 «Доходы будущих периодов»?

Актив или пассив?

Являются ли активом или пассивом в отражении на балансе поступления будущих периодов? Строка 1530 отражает статью «ДБП» как пассив баланса, несмотря на то, что в ней учитываются доходы.

Причина в том, что данная строка имеет прямую связь с другой строчкой, также относящейся к пассиву «Нераспределенная прибыль (непокрытый убыток)». В нее заносится прибыль, которую организация как бы «задолжала» своим владельцам. Но на практике нередки ситуации, когда долга перед собственниками еще не наступило, а деньги на баланс уже пришли. Например, поступили деньги в качестве финансирования из бюджета. Их следует отнести к активам «денежных средств». Чем уравновесить пассив? Это не нераспределенная прибыль, потому что организация еще успела сделать ничего из того, на что они предназначались, значит, прибылью они еще не стали. Прибыль от них – только в будущем, поэтому как раз уместно отнести их в пассив строки «Доходы будущих периодов». По мере освоения этих денег, то есть признания расходов, суммы из пассива «ДБП» будут по частям переходить в пассив «Нераспределенной прибыли».

Проводим по бухгалтерии

Для отражения ДБП предназначен кредит счета 98 «Доходы будущих периодов» и корреспондентские счета для учета финансов и расчетов с контрагентами.

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Субсчета, определяющие конкретный объект ДБП, предусматривают и соответствующую корреспонденцию:

- «Безвозмездные поступления» – 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование» (кредит 91 «Прочие доходы и расходы»);

- «Предстоящие поступления задолженности по недостачам за прошедшие периоды» – 94 «Недостачи от потери и порчи ценностей», 73 «Расчеты с персоналом по прочим операциям», субсчет «Возмещение материального ущерба» (кредит 91 «Прочие расходы»);

- «Разница в сумме взыскания с виновного и балансовой стоимостью» – 73 «Расчеты с персоналом по прочим операциям» (кредит 91 «Прочие расходы).

Инвентаризация ДБП

ВАЖНО! Образец заполнения акта инвентаризации доходов будущих периодов от КонсультантПлюс доступен по ссылке

Для адекватности учета отложенной прибыли нужно регулярно инвентаризировать (проверять) эту часть бухгалтерского баланса. Инвентаризация предусматривает:

- правильность отнесения данного вида прибыли именно к доходам будущих периодов;

- сверка соответствия сумм по «первичке» (то есть, корректно ли они отражены в документации);

- уточнение, насколько корректно отражение средств относительно учетной политики данной организации.

Доходы будущих периодов – это доходы, полученные (начисленные) в отчетном периоде, но относящихся к будущим отчетным периодам.

Бухгалтерский учет доходов будущих периодов

Для учета доходов будущих периодов используется счет 98 «Доходы будущих периодов»

Согласно Инструкции по применению Плана счетов (утв. Приказом Минфина России от 31.10.2000 N 94н) к счету 98 «Доходы будущих периодов» следует открыть следующие субсчета (перечень оставлен открытым):

— 98-1 «Доходы, полученные в счет будущих периодов». Начисление доходов будущих периодов в случае получения бюджетных средств на финансирование расходов отражается по кредиту счета 86 «Целевое финансирование» субсчета 98-1 «Доходы, полученные в счет будущих периодов» корреспонденции со счетом 86:

Дебет 86 Кредит 98-1

— отражены доходы будущих периодов;

— 98-2 «Безвозмездные поступления». Инструкцией по применению Плана счетов установлено, что стоимость активов, полученных организацией безвозмездно, учитывается по кредиту субсчета 98-2:

— в корреспонденции со счетом 08 — в случае получения основного средства;

— в корреспонденции со счетами 10 «Материалы» 41 «Товары» — в случае безвозмездного получения МПЗ;

— 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

— 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

В дальнейшем, суммы, первоначально признанные по кредиту счета 98, в дальнейшем списывают на доходы, в большинстве случаев – постепенно, по частям (по мере выявления дохода):

Дебет 98 Кредит 91 (90)

— признан прочий доход (признана выручка) по:

— безвозмездно полученным основным средствам — по мере начисления амортизации;

— иным безвозмездно полученным материальным ценностям — по мере списания на счета расходов на продажу (учета затрат на производство).

Доходы будущих периодов и нормативные документы

Отметим, что с 2011 г. использование счета 98 «Доходы будущих периодов» ограничивается ситуациями, которые прямо предусмотрены нормативными документами по бухгалтерскому учету.

В настоящее время в качестве доходов будущих периодов нормативные документы, регламентирующие бухгалтерский учет, рассматривают:

-

бюджетные средства, направленные коммерческой организации на финансирование расходов;

-

не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации, учитываемых на счете 86 «Целевое финансирование», в соответствии с п. 20 ПБУ 13/2000;

-

первоначальную стоимость безвозмездно полученных внеоборотных активов;

-

разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Приведем перечень нормативных документов, в которых предусмотрено использование счета 98 «Доходы будущих периодов»:

Нормативные (методические) документы, содержащие рекомендации по отражению отдельных поступлений в качестве доходов будущих периодов

| Нормативный (методический) документ | Текст документа |

| Пункт 9 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 | Целевое финансирование учитывается в качестве доходов будущих периодов |

| Пункт 29 Методических указаний по бухгалтерскому учету основных средств | Стоимость безвозмездно полученных основных средств отражается по кредиту счета учета доходов будущих периодов |

| Пункт 4 Указаний об отражении в бухгалтерском учете операций по договору лизинга | Разница между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества отражается в составе доходов будущих периодов |

| План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций | Счет 98 «Доходы будущих периодов» предназначен для учета доходов, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также безвозмездных поступлений, поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, выявленных разниц между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью ценностей, принятых к бухгалтерскому учету при выявлении недостачи и порчи |

| Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» | В бухгалтерском балансе доходы будущих периодов отражаются в разд. V «Краткосрочные обязательства» |

Доходы будущих периодов и бухгалтерский баланс

По строке 1530 «Доходы будущих периодов» бухгалтерского баланса отражается кредитовое сальдо счета 98 «Доходы будущих периодов».

Коммерческие организации, которые получают средства из бюджета или внебюджетных фондов на финансирование каких-либо мероприятий, проектов и т.д., отражают на счете 98 использование сумм целевого финансирования.

По этой строке показываются также не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации, которые учитываются в бухгалтерском учете на счете 86 «Целевое финансирование».

Такой порядок установлен ПБУ 13/2000 «Учет государственной помощи», которое утверждено Приказом Минфина России от 16.10.2000 N 92н.

Кроме этого, первоначальная стоимость основных средств, полученных организацией безвозмездно, отражается по дебету счета 08 в корреспонденции с кредитом счета 98 «Доходы будущих периодов».

Отраженная на счете 98 сумма постепенно (по мере начисления амортизации) списывается в кредит счета 91 (ежемесячно в сумме, равной сумме начисленной по объекту амортизации).

Соответственно, если на конец года на счете 98 осталась несписанная часть первоначальной стоимости безвозмездно полученных основных средств, то эта информация также включается в показатель, отражаемый по строке «Доходы будущих периодов».

Добавить в «Нужное»

Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о доходах, которые получены (начислены) в одном отчетном периоде, но относятся к будущим отчетным периодам, предназначен пассивный синтетический счет 98 «Доходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). Доходы будущих периодов: что к ним относится?

Учет безвозмездно полученных ОС и иного имущества

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражаются по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов (п. 29 Приказа Минфина от 13.10.2003 № 91н, Письмо Минфина от 17.09.2012 № 07-02-06/223, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 98

В течение срока полезного использования полученного объекта доходы будущих периодов относятся на прочие доходы текущего периода:

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

В Учетной политике организации в целях бухгалтерского учета может быть предусмотрено, что на счете 98 будет учитываться поступление и иного безвозмездно полученного имущества (к примеру, МПЗ).

Учет бюджетных средств на счете 98

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию учитываются в составе доходов будущих периодов (п. 9 ПБУ 13/2000):

Дебет счета 86 «Целевое финансирование» — Кредит счета 98

Доходы будущих периодов по договору лизинга

Для случая, когда по условиям лизингового договора имущество учитывается на балансе лизингополучателя, разница между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражается так (п. 4 Приложения № 1 к Приказу Минфина от 17.02.1997 № 15):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 98

В момент поступления лизингового платежа приходящаяся на него часть доходов будущих периодов списывается так (п. 6 Приложения № 1 к Приказу Минфина от 17.02.1997 № 15):

Дебет счета 98 – Кредит счета 90 «Продажи»

Доходы будущих периодов в балансе

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражается по строке 1530 «Доходы будущих периодов» (Приказ Минфина от 02.07.2010 № 66н).

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

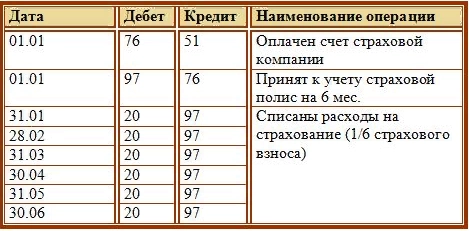

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

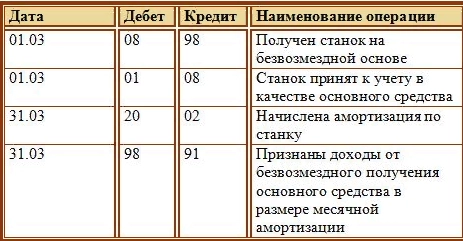

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

План счетов бухгалтерского учета

| Раздел I. Внеоборотные активы | 01 | 02 | 03 | 04 | 05 | 07 | 08 | 09 | ||

| Раздел II. Производственные запасы | 10 | 11 | 14 | 15 | 16 | 19 | ||||

| Раздел III. Затраты на производство | 20 | 21 | 23 | 25 | 26 | 28 | 29 | |||

| Раздел IV. Готовая продукция и товары | 40 | 41 | 42 | 43 | 44 | 45 | 46 | |||

| Раздел V. Денежные средства | 50 | 51 | 52 | 55 | 57 | 58 | 59 | |||

| Раздел VI. Расчеты | 60 | 62 | 63 | 66 | 67 | 68 | 69 | |||

| 70 | 71 | 73 | 75 | 76 | 77 | 79 | ||||

| Раздел VII. Капитал | 80 | 81 | 82 | 83 | 84 | 86 | ||||

| Раздел VIII. Финансовые результаты | 90 | 91 | 94 | 96 | 97 | 98 | 99 | |||

| Забалансовые счета | 001 | 002 | 003 | 004 | 005 | 006 | 007 | 008 | 009 | |

| 010 | 011 |

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 «Доходы будущих периодов» могут быть открыты субсчета:

- 98-1 «Доходы, полученные в счет будущих периодов»,

- 98-2 «Безвозмездные поступления»,

- 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

На субсчете 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по каждому виду доходов.

На субсчете 98-2 «Безвозмездные поступления» учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»:

- по безвозмездно полученным основным средствам — по мере начисления амортизации;

- по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

На субсчете 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 «Доходы будущих периодов» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списываются со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».