Каждый покупатель стремится выбрать наилучший товар, чтобы максимально удовлетворить свои желания, а торговые сети прикладывают все возможные усилия, чтобы покупок было сделано как можно больше. Но как быть покупателю, если его запросы не соответствуют финансовым возможностям?

Особенно данная проблема становится актуальной в наше непростое время. Если на желанную покупку не хватает средств, часто магазин предлагает возможность приобрести товар в кредит или в рассрочку. Объявления формата «Рассрочка 0-0-6», «Рассрочка без переплат 0-0-12» или «Супервыгодная рассрочка 0-0-24» знакомы каждому.

Насколько можно доверять таким формулировкам? Является ли это предложение обманом, маркетинговым ходом, за которым скрываются различные подводные камни, или же все по-честному? В чем подвох рассрочки без переплаты?

В этой статье мы расскажем, что такое рассрочка при покупке и как можно сэкономить, приобретая товар в рассрочку.

Чем отличается кредит от рассрочки

И кредит, и рассрочка позволят покупателю приобрести нужный товар, если у него недостаточно средств. Однако между этими понятиями есть принципиальные различия.

При покупке товара в кредит банк выдает средства на конкретный срок и цели, и получает за это проценты. При этом банк оплачивает покупку сразу полностью, а покупатель затем выплачивает кредит в соответствии с условиями договора.

Часто в крупных торговых сетях, торгующих дорогостоящими товарами — ювелирными изделиями, бытовой техникой, автомобилями и т.д. находится кредитный специалист, который на месте поможет оформить потребительский кредит на необходимый товар.

Рассрочка — это способ приобретения товара, при котором покупатель самостоятельно оплачивает его в течение нескольких месяцев равными долями

Магазины предоставляют рассрочку для повышения товарооборота, позволяя возвращать стоимость товара частями в установленный срок. Рассрочка удобнее кредита, по ней изначально нет переплаты. Если иные условия, конечно, не указаны в договоре. Но за просрочку графика платежей меры воздействия на должника тоже будут применяться нешуточные.

Таким образом, кредит оформляется через банк, и имеет процентную ставку, а рассрочку платежа может предоставить сам магазин, при этом покупателю не придется что-либо оплачивать дополнительно. Иногда условия рассрочки без процентов может предложить банк, но без вознаграждения он работать не будет.

В таком случае, как банк зарабатывает на этой рассрочке? Если кредитная организация сделала такое предложение, значит она приобретает товар у магазина по оптовой цене и продает его покупателю по розничной, а разницу забирает себе. Покупатель не будет оплачивать ничего лишнего, но, по сути, данная операция все равно будет являться кредитом.

Также банк может предложить взять дополнительные услуги, например, страхование на случай возможной потери дохода, гарантию от невыплаты и т.д.

Настоящую рассрочку оформляет именно сотрудник магазина. Обычно предоставление рассрочки — это временная акция с ограниченным сроком действия, тогда как кредит можно получить в любое время. При этом, если на товар есть скидка, в рассрочку он скорее всего будет продан за полную стоимость.

Есть еще некоторые различия между кредитом и рассрочкой:

- Рассрочка обычно предоставляется сроком до года, а срок кредитования может составлять несколько лет.

- При оформлении рассрочки магазин не запрашивает кредитную историю покупателя, как это делается при выдаче кредита.

- При оформлении рассрочки необходимо сделать первоначальный взнос, обычно он составляет не менее тридцати процентов стоимости покупки. При кредитовании этого может не потребоваться, зато банк может потребовать оформить залог или привлечь поручителя по кредиту.

- Рассрочку можно оформить в течение пятнадцати минут без дополнительных условий, для этого часто достаточно только паспорта. Для оформления кредита может потребоваться больше времени, к тому же банк потребует дополнительно и другие документы.

- При рассрочке товар становится собственностью покупателя после ее погашения, а при кредитовании сразу после совершения покупки.

- Рассрочку, как и кредит, можно погасить досрочно.

Где оформляется рассрочка

Единственное место, где можно оформить рассрочку — это сам магазин, где продается товар, или организация, которая оказывает услугу. Рассрочка выдается на основании прямого соглашения между продавцом и клиентом без привлечения третьих лиц, при этом оформляется договор купли-продажи или расписка, в которую внесены данные паспорта покупателя.

В случае, если обязательства по возврату суммы задолженности не будут выполняться в установленном порядке, на основании этих документов в дальнейшем продавец может обратиться в суд.

Для кого может быть оформлена рассрочка

Любой клиент магазина, который не выглядит подозрительно, а также имеет при себе паспорт, может оформить рассрочку на свои покупки. Обычно для этого не требуется документов, подтверждающих доходы, если речь не идет об очень крупных, дорогостоящих покупках.

При оформлении кредита банк выдвигает к заемщику ряд требований — наличие гражданства, определенного стажа работы, дохода. Все это должно быть подтверждено документально. Также банк проверяет кредитную историю, и в случае, если ранее у заемщика были проблемы с возвратом задолженности, в кредите может быть отказано.

Для людей с неблагоприятной кредитной историей, которым необходима крупная покупка, но не хватает на нее средств, рассрочка может стать выходом из положения.

Какие документы нужны для оформления рассрочки

Для оформления рассрочки необходимо иметь с собой паспорт. На основании паспортных данных оформляется договор купли-продажи, в нем указывается срок предоставления рассрочки, сумма первоначального взноса и размер последующих платежей.

Когда банк оформляет кредит, помимо паспорта он может запросить другой документ, подтверждающий личность, справку о доходах с работы, документы на залоговое имущество.

Особенности рассрочки

Предоставление рассрочки, как правило, является временным предложением с ограниченным сроком действия. Даже если магазин объявил о такой акции, вполне может быть, что она распространяется не на все товары, при этом для каждого из них условия рассрочки могут различаться.

Поэтому информацию по необходимому товару нужно уточнить в магазине, чтобы правильно рассчитать свои финансовые возможности. Например, при покупке телефона будет лучше узнать у продавца условия предоставления рассрочки на каждую понравившуюся модель. Если они различаются, выбрать наиболее подходящую.

Преимущества и недостатки покупки товаров в рассрочку

Как у любого продукта, у рассрочки есть ряд преимуществ и недостатков при использовании.

К плюсам можно отнести:

- Отсутствие дополнительных выплат за предоставление товара без оплаты полной стоимости,

- Минимальные требования к клиенту,

- Быстрое оформление сделки.

Среди недостатков использования рассрочки можно выделить следующие:

- Короткий срок действия рассрочки,

- Сумма ежемесячного платежа, как правило, выше, чем при кредитовании,

- Обязательность первого взноса.

Нет определенного ответа, что лучше — кредит или рассрочка, это будет зависеть от конкретных обстоятельств клиента. Если человеку важен большой срок возврата средств, и при этом он готов платить проценты, то тогда ему будет лучше оформить кредит. В случае, если важно отсутствие переплат или отсутствие проверки кредитной истории, то покупателю больше подойдет рассрочка.

Стоит ли приобретать товары в рассрочку

Ответ на вопрос о том, насколько приобретение товара в рассрочку является хорошей идеей, зависит от возможностей клиента. При оформлении рассрочки, так же, как и кредита, нужно хорошо взвесить все обстоятельства и рассчитать свои финансовые возможности.

Если подойти к обязательствам ответственно, рассрочка может стать удобным финансовым инструментом. Однако, не стоит оформлять ее, если нет уверенности, что будет возможность вносить платежи в срок.

Если обязательства не будут выплачены своевременно, это может привести к неприятным последствиям.

Карты рассрочки

В последнее время некоторые банки стали предлагать своим клиентам оформить карты рассрочки. Если не вдаваться в подробности, может показаться, что данные карты аналогичны кредитным, однако это не так. Их функционал в целом отличается, хотя есть и сходства — например, установление ограничения по сумме средств, которые можно расходовать.

Когда клиент рассчитывается такой карточкой в магазине, покупка оформляется в кредит без процентов. За товар расплачивается кредитная организация, а потом клиент выплачивает ему эти средства, при этом ему не надо вносить ничего сверх стоимости покупки.

Иногда функции карты рассрочки могут встроены в обычную кредитную или дебетовую карту.

Банки не работают просто так, за «спасибо», они получают выгоды от карт рассрочки. У них есть партнерские договоренности с различными торговыми сетями. Когда клиент покупает что-то у партнеров с помощью карты рассрочки, магазин уплачивает кредитной организации вознаграждение, которое становится оплатой ее услуг вместо процентов.

Таким образом, в выигрыше остаются все участники процесса — клиент получает выгодное предложение, при котором ему не надо платить проценты, магазин повышает продажи, банк получает вознаграждение за совершенную покупку.

Как оформляется карта рассрочки

Получить карту рассрочки достаточно легко — обычно для этого нужно предъявить банку паспорт и документы, подтверждающие официальное трудоустройство в течение определенного периода времени.

В некоторых кредитных организациях можно подать заявку на карту онлайн без посещения отделения. После проверки документов и кредитной истории банк одобряет заявку или отказывает в оформлении карты.

Обслуживание карт рассрочки, как правило, бесплатное. Иногда банки предлагают пользователям карт рассрочки дополнительные выгоды — например, кэшбек при покупке некоторых групп товаров (возврат небольшой части израсходованных средств обратно на счет).

Детали интересующей программы лучше уточнять в конкретном банке, зайдя в отделение или позвонив по номеру горячей линии.

Как работает карта рассрочки

Простыми словами, карта рассрочки работает следующим образом:

- Владелец карты приходит в магазин и выбирает, что он хочет купить.

- На кассе он говорит, что ему нужен безналичный способ оплаты и расплачивается картой рассрочки. Банк направляет средства за товар магазину.

- После оплаты владелец карты сразу получает товар.

- Затем он выплачивает задолженность банку равными долями ежемесячно.

На карте рассрочки есть определенное ограничение по сумме, в рамках которой можно производить операции. Рассрочек можно оформить сколько угодно, главное, чтобы их общая стоимость не превышала установленный банком лимит.

В процессе оформления карты рассрочки клиенту будет предоставлен доступ в личный кабинет, где можно наблюдать за всеми совершенными сделками и отслеживать график погашения задолженностей. При этом для каждой покупки отдельно будет оформлен договор и составлен график платежей.

При оформлении обязательств по нескольким сделкам, очень важно внимательно следить за графиком и не запутаться, чтобы вносить платежи точно в срок и в необходимом объеме.

Если возникнет просрочка, банк вправе применить к клиенту штрафные санкции, и тогда выгода от карты сойдет на нет. Поэтому картой рассрочки необходимо пользоваться также ответственно, как и обычной кредитной картой.

Особенности карты рассрочки

Карты рассрочки — достаточно новая и интересная финансовая услуга. У нее есть следующие особенности, на которые стоит обратить внимание:

- Зачастую карты рассрочки действуют только в определенных магазинах, которые являются партнерами банка. Оплачивать покупки этой картой можно только там.

Как правило, магазинов-партнеров достаточно много, поэтому можно выбрать подходящее предложение. Некоторые банки предлагают карту рассрочки, которой можно расплатиться в любом магазине.

- Срок предоставления рассрочки по карте в разных магазинах может различаться. Например, в одном магазине это может быть пара месяцев, а в другом целый год.

- Выпуск и обслуживание карты рассрочки обычно бесплатное, но за просрочку платежа банк начисляет проценты.

- С карты рассрочки нельзя снять средства, она предназначена только для совершения безналичной оплаты за покупки.

- Если клиент пользуется картой и своевременно погашает задолженность, то лимит карты рассрочки может быть увеличен банком.

Преимущества карты рассрочки

Карта рассрочки очень удобна, если владелец активно ей пользуется и делает много покупок — ему не нужно будет оформлять кредит или рассрочку отдельно для каждого приобретения в течение нескольких лет.

К тому же, при оформлении кредита представители банка часто навязывают дополнительные ненужные услуги, а карта рассрочки также позволит этого избежать. Достаточно просто выбрать товар и оплатить его на кассе магазина.

Однако при использовании карты рассрочки нужно иметь в виду следующие моменты:

- По карте рассрочки иногда нельзя купить товар со скидкой. Почему использование карты может быть невыгодно для владельца? Потому что купить товар за наличные можно значительно дешевле.

- Если карта рассрочки работает только в магазинах-партнерах банка, то будет лучше изучить на всякий случай предложения других магазинов, возможно, товар продается там по акции гораздо дешевле в данный момент.

Тогда стоит подумать над тем, стоит ли брать товар в рассрочку или лучше приобрести его в другом магазине, чтобы не переплачивать.

- Если банк предлагает оформить карту рассрочки, то сначала нужно внимательно изучить список магазинов-партнеров банка, где разрешено делать покупки с ее помощью. Может так случиться, что клиента не интересуют эти магазины, и он не собирался их посещать.

Возможность отложенной оплаты может создать риск совершения ненужных, необдуманных покупок.

Карту рассрочки необходимо использовать вдумчиво и осторожно, чтобы избежать лишних трат, и заранее просчитывать, как платить задолженность банку.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Мы не всегда можем позволить себе купить все, что хотим или что нам нужно в данный момент. Особенно это касается дорогих устройств, например, ноутбуков, телевизоров или бытовой техники, покупка которых связана с большими расходами. Преимущество покупки в рассрочку — возможность приобрести всю необходимую технику без замедления.

%colored_text_box=1%

Особенности рассрочки в DNS

Довольно интересное предложение для желающих приобрести в рассрочку подготовила сеть магазинов DNS. Клиенты, совершая покупки, могут воспользоваться предложением беспроцентной рассрочки.

Чтобы совершать покупки в рассрочку, вам не нужно собирать огромный пакет документов. Нулевой процент применяется как к номинальной, так и к фактической процентной ставке. На практике это означает, что вы фактически возвращаете именно столько, сколько стоит товар. Есть много причин, почему рассрочка востребована у потребителей:

- Недостаточная сумма — это самая частая причина, по которой клиенты используют рассрочку.

- Внезапная необходимость — сломался холодильник или стиральная машина. К сожалению, такая покупка не может ждать и такие расходы обычно невозможно предугадать.

- Формирование кредитной истории — покупка в рассрочку — это вид кредита. Таким образом, использование этой формы финансирования и своевременная выплата кредита — один из способов создания положительной кредитной истории.

Условия рассрочки в магазине DNS

Проверка заявки обычно занимает до 2 минут, в случае положительного решения банка — вы можете сразу забрать купленный товар или договориться о желаемой дате доставки на дом.

В случае беспроцентной рассрочки, как и для любого другого банковского продукта, кредитоспособность имеет ключевое значение для принятия решения о выдаче кредита. Поэтому основное условие, которое должно быть выполнено — это достаточно высокая кредитоспособность. Поэтому банк проверит нашу способность погасить указанную сумму кредита в выбранный период времени.

Обратите внимание на условия договора с банком. Рассрочка 0% — это нормальный банковский кредит. Может оказаться, что такая процедура требует особой аккуратности при погашении кредита. Дело, например, в том, что вы платите взнос в определенный день. Дневной задержки будет достаточно, и вам может потребоваться оплатить дополнительные сборы.

Как это работает на практике? Возьмем, к примеру, покупку телевизора за 50 000 рублей. Вместо того, чтобы тратить деньги за один раз, мы распределяем платеж на 10 частей. Несложно подсчитать, что каждая из них должна стоить ровно 5 000 рублей. Единственные дополнительные расходы, которые мы несем — это время. Оформление договора с банком, который выдаст нам кредит, займет несколько минут. Продавец получает деньги немедленно. В течение следующих 10 месяцев покупатель вносит в банк ежемесячный платеж в размере 5 000 рублей.

%offer_id=2002290%

Покупатель получает товар по своему выбору после подписания соответствующего контракта. Клиент обязуется уплатить указанную сумму (стоимость продукта) в установленный срок (от 1 до 12 месяцев). Поскольку отдельного юридического оформления продажи в рассрочку нет, она регулируется так же, как и кредиты наличными.

Обратите внимание! Предложение 0% в рассрочку может означать, что вы не платите ничего, кроме цены продукта, но при условии, что вы производите погашение в течение определенного периода времени, например, шести месяцев. С другой стороны, более длительный период погашения предполагает добавление процентов, комиссионных или страховки к рассрочке.

Рассрочку ДНС предлагают следующие банки:

- Альфа-Банк,

- ОТП Банк,

- Ренессанс Кредит,

- Русский Стандарт,

- Хоум Кредит Банк.

Документы на рассрочку в DNS

Магазин и банк не предъявляют больших требований к людям, заинтересованным в покупке. Все, что вам нужно сделать — это быть не моложе 18 лет, иметь документ, удостоверяющий личность, доступ к онлайн-банковскому счету и постоянный источник дохода. Если вы хотите совершать покупки в рассрочку, вам нужно только указать предпочтительные товары и подготовить и доставить документы, необходимые для получения кредита:

- Паспортные данные.

- Документы, подтверждающие доход. Действующее удостоверение личности необходимо для заключения рассрочки платежа. Документ, подтверждающий источник и размер дохода, существенно облегчит покупку в рассрочку и сократит время ожидания решения по кредиту.

- Помимо предоставления соответствующих документов, вам также необходимо будет заполнить небольшую заявку. На основании собранных документов и информации, содержащейся в форме.

Принимая решение о приобретении товара в рассрочку, не забудьте внимательно ознакомиться с предлагаемыми условиями.

Плюсы и минусы рассрочки в магазине DNS

Плюсы рассрочки:

- Отсутствие первого обязательного взноса.

- Беспроцентная ставка означает, что цена данного товара будет просто разделена на равные части без дополнительных процентов.

- Экономия времени — минимальное время на оформление.

- Отсутствие дополнительных сборов и процентов.

%offer_id=2002290%

Минусы беспроцентной рассрочки:

- Распределение платежей в рассрочку связано с ежемесячными выплатами, и это может значительно сократить бюджет, выделенный на что-то еще.

- Выплаты должны быть регулярными и перечисляться на специальный счет, указанный банком для погашения обязательства. Задержка может привести к взиманию дополнительных сборов, негативно повлиять на качество кредитной истории.

%evaluation_block=1%

Какие товары продаются под рассрочку

- телевизор,

- фотоаппараты,

- компьютерную технику,

- товары для дома,

- мелкую и крупную бытовую технику.

Как взять товар в DNS в рассрочку

- Начните с выбора товаров, которые вас интересуют.

- Выберите способ доставки, заполните детали, а затем выберите способ оплаты: «Рассрочка».

- Свяжитесь с консультантом магазина.

- Менеджер поможет заполнить заявку на рассрочку. На это уйдет не более нескольких минут. Просто не забудьте взять с собой справку о текущем доходе. Заявление будет отправлено в банк, и вы получите ответ через короткое время.

- Забираете новую цифровую технику домой.

Потребность в приобретении телефона по рассрочке может быть вызвана многими причинами: внезапная поломка прошлого девайса, вариант подарка для близких, обновление устаревшего флагмана и т.д. Конечно, при покупке телефона в рассрочку нужно помнить о потенциальных рисках долговых обязательств перед банком и знать основные этапы оформления заявки.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Отличия рассрочки от кредита

На самом деле, разница между кредитом и рассрочкой в краткосрочной перспективе не столь велика – в обоих вариантах приобретения телефона покупатель будет вынужден выплачивать дополнительные проценты. Однако при более скрупулезном изучении вопроса отличия становятся более явными.

В первую очередь, кредит и рассрочка различаются по срокам погашения. Если вариант с погашением кредита может растягиваться на большие сроки, – от нескольких месяцев до нескольких лет – то сроки рассрочки, как правило, варьируются в пределах одного года (3-12 месяцев).

Второе отличие данных способов оплаты телефона – размер процентных переплат. Из-за длительного срока погашения кредитные покупки облагаются относительно большими процентами, нежели рассрочки. Окончательная разница в стоимости итогового товара может достигать его полной цены. Простыми словами, если покупатель телефона оформляет кредит на большой срок (2-4 года), то сумма его переплат по процентам составит сумму самого телефона:

Сумма в 90.000 рублей за телефон делится на 48 месяцев = 1875 рублей + проценты в 1125 рублей. Итого окончательная сумма по выплатам составит 144.000 рублей (54.000 в качестве переплаты).

В случае с рассрочкой подобные переплаты, как правило, либо полностью нивелируются стоимостью телефона, либо уже включаются в его ценник. Причиной тому служат меньшие сроки на погашение рассрочки – большинство людей закрывают долги уже в первые два месяца, возвращая процентные переплаты и экономя часть средств.

Рассрочка на телефон

Таким образом, финансовая выгода приобретения телефона в рассрочку остается намного выше, нежели в примере с кредитами. Конечно, у кредитов тоже есть свои преимущества: большие сроки на погашение, возможность реструктуризации долга в случае накопления существенных просрочек по переплатам, а также возможность возврата части суммы за счет снятия страховых процентов со стоимости телефона. Попробуем разобраться в плюсах и минусах оформления телефона в рассрочку:

Преимущества

• Небольшая процентная нагрузка

По сравнению с процентными ставками по кредитам, рассрочка экономит более 30% от стоимости товара. Также некоторые банки предоставляют возможность оформления беспроцентных рассрочек при условии погашения долга в короткий период.

• Несущественные санкции в случае нарушения условий договора с банком

Кредитные просрочки влекут за собой крупные штрафы и накопление дополнительных процентов к оплате. Рассрочки же, как правило, имеют меньший размер санкционных начислений.

• Вероятность досрочного погашения с сохранением процентной компенсации по неиспользованным месяцам рассрочки

Если покупатель телефона выполнит условия договора до его крайнего срока, банк может вернуть своему клиенту часть денег, которые распределялись на неиспользованные сроки. Единственное условие – заранее оповестить менеджера банка о намерении досрочного погашения.

• Избавление от долговых обязательств в максимально короткие сроки

Относительно сроков по кредитам рассрочка имеет меньшие временные промежутки, сохраняя финансовое благополучие покупателя. Погашение рассрочки также не знаменует долгосрочной «кредитной кабалы» из-за невыгоды банка в дополнительном расширении дат по доплатам.

• Экономия в сравнении с кредитным оформлением

Общий результат всех вышеупомянутых достоинств оформления рассрочки показывает, что приобретение телефона через разделение выплат на ежемесячные экономит в среднем от нескольких сотен до нескольких тысяч рублей. Размер сэкономленных средств зависит от ценового вопроса купленного телефона и сроков по погашению рассрочки.

Недостатки

• Факт дополнительных надбавок по процентам хоть и ниже кредитного, но всё-таки присутствует

Небольшое начисление дополнительной стоимости телефона за счет процентов нельзя не рассматривать как косвенный недостаток. В сравнении с приобретением телефона в долг у близких родственников или друзей вариант покупки в рассрочку покажется менее выгодным.

• Риск несения финансовой ответственности за просрочки выплат перед банком

Какой бы низкой не была ставка по просроченным процентам за выплаты, она по-прежнему несёт большую угрозу финансовой активности покупателя. Вопрос лишь в том, насколько грамотно и своевременно будет производить выплаты заёмщик.

• Малый срок на погашение рассрочки в сравнении с кредитом

Небольшой период для закрытия долгов за телефон можно рассматривать не только как преимущество, но и как недостаток. В конце концов, для большинства граждан выплаты в размере 10-40% от их общего ежемесячного дохода могут оказаться намного категоричнее, нежели 3-10% от выплат по кредиту с большим периодом.

• Крупная сумма ежемесячных выплат относительно общего дохода

Большой минус оформления рассрочки – её погашение требует больших средств. Вследствие этого многие заёмщики могут столкнуться с проблемой острого недостатка в бюджете семьи.

• Продолжение выплат по рассрочке в случае поломки телефона или возникновения заводских дефектов

Главный недостаток любого приобретения телефона в кредит или рассрочку – в случае его поломки банк по-прежнему будет ожидать дальнейших отчислений на погашение. Ни один пункт договора с банком не гарантирует отмену долговых обязательств из-за случайной или намеренной поломки приобретаемого товара!

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Какие документы нужны для рассрочки

Чтобы оформить рассрочку, как правило, требуется только паспорт: точнее, паспортные данные заёмщика. Сюда можно отнести инициалы покупателя (проще говоря, ФИО), номер паспорта, адрес проживания и паспортный код. В случае оформления онлайн заявки на рассрочку, заёмщик может самостоятельно внести эти данные на сайте банка – при получении телефона ему потребуется лишь расписаться в бумагах договора и предъявить паспорт лично продавцу для уточнения личности. Если заявка подается в банке или в магазине, то сотрудник, оформляющий заявку, попросит предоставить ему паспорт покупателя и самостоятельно заполнит все пункты договора.

Важно! Некоторые банки могут потребовать данные с места работы заёмщика. Желательно представить им документальные доказательства указанной в договоре информации о размере зарплаты и должности. Такими документами могут считаться как выписки с места работы, подписанные от лица руководителя или бухгалтера предприятия, так и копии страниц трудовой книжки, реквизиты банковского счета с ежемесячными фиксированными отчислениями по зарплате и т.д.

Как оформить рассрочку на телефон

Вариантов по оформлению рассрочки на телефон не так уж много: либо сделать заявку напрямую через магазин, либо совершить запрос на предоставление рассрочки через банк. В первом случае достаточным будет простой визит в магазин с вышеупомянутыми документами (паспорт и трудовая книжка). Торговый менеджер оформит рассрочку в течение нескольких минут, покупатель ознакомится с договором и заверит его подписью – с этого момента телефон считается приобретенным.

Для оформления рассрочки через банк необходимо получить одобрение заявки: банковские сотрудники изучат детали указанных данных и вынесут вердикт. С этого момента покупатель получит на руки документы и договор, затем его направят в магазин за получением желаемого телефона.

Заключение

Чтобы оформить рассрочку на телефон, нужно обратиться в банк или магазин с личными документами (паспорт, трудовая книжка или справка с места работы). После оформления заявки в банк торговый сотрудник предоставит договор по рассрочке – покупатель подписывает все бумаги и получает телефон на руки.

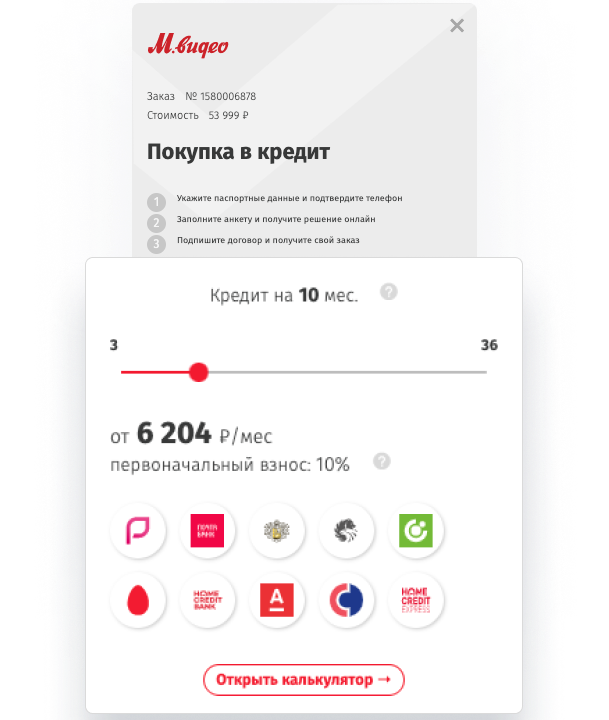

Как купить товар в рассрочку

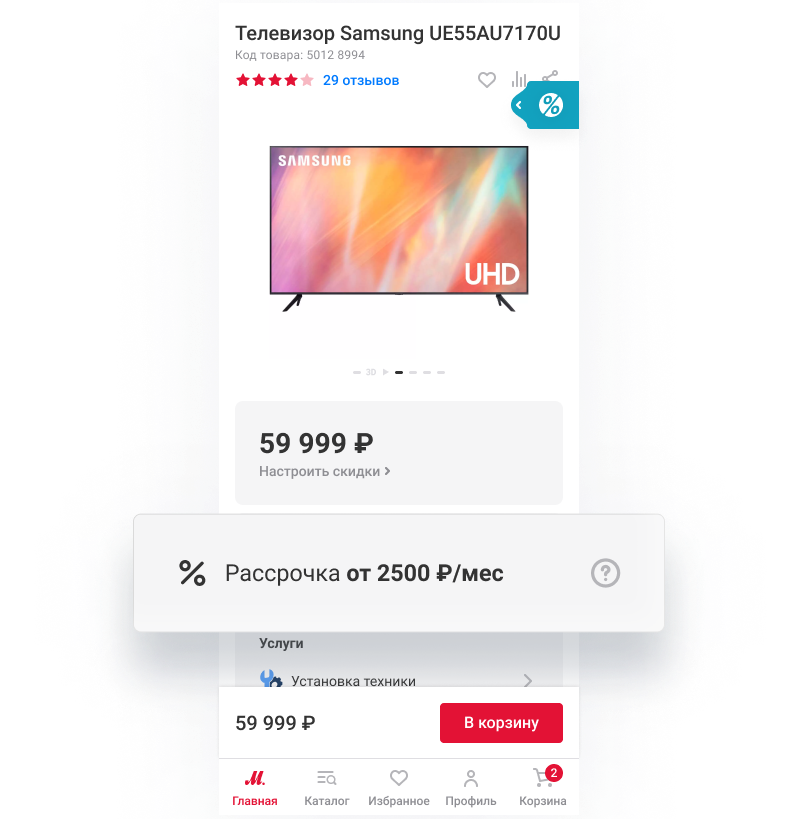

1. Выберите товар, участвующий в акции «Рассрочка»

Вы сразу увидите информацию о рассрочке рядом с фотографией товара и даже сможете оценить размер ежемесячного платежа. Или просто зайдите на страницу актуальной акции и посмотрите, что сейчас в ней участвует.

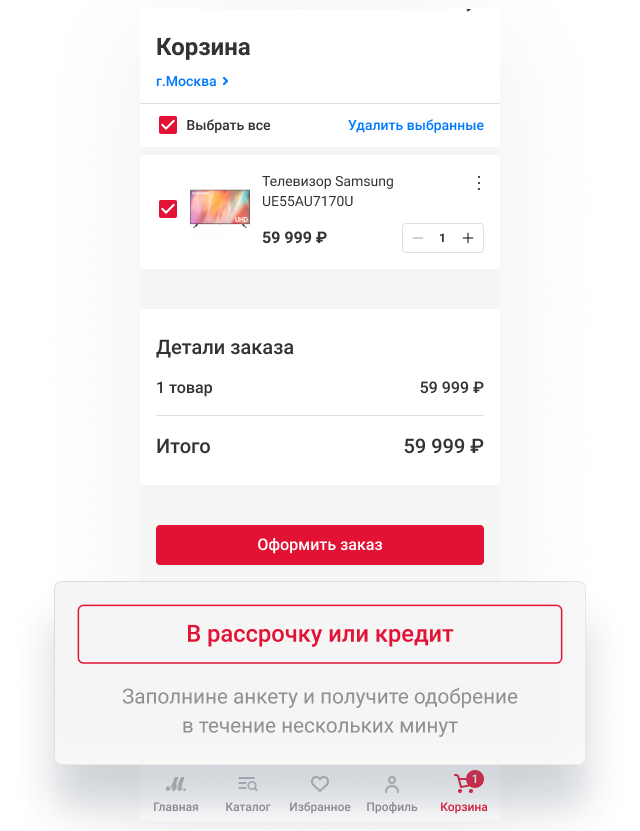

2. Оформите заказ

Нажмите «Продолжить оформление» и выберите способ оплаты «В рассрочку».

Здесь вы ещё раз увидите напоминание об условиях акции.

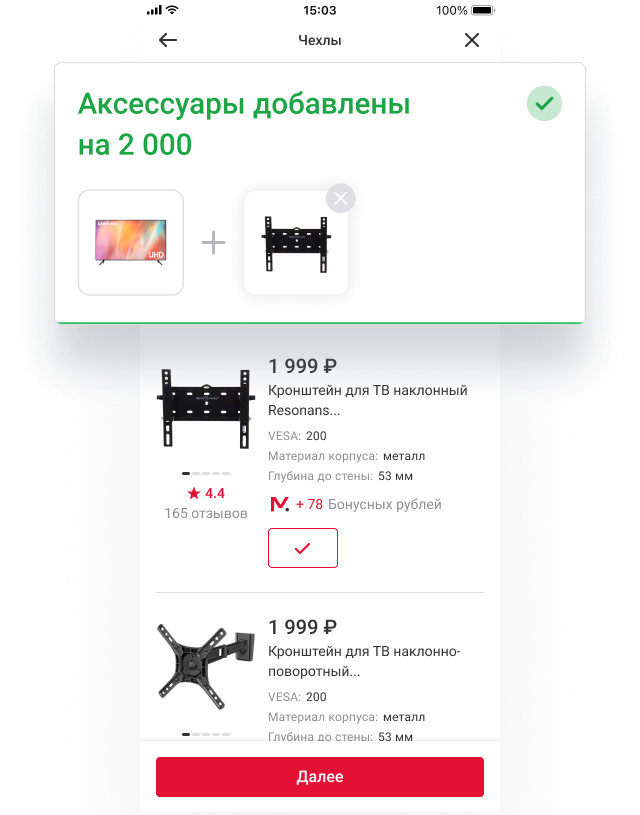

Перейдите по ссылке и выберите подходящие услуги или аксессуары из списка.

Доставка оплачивается отдельно.

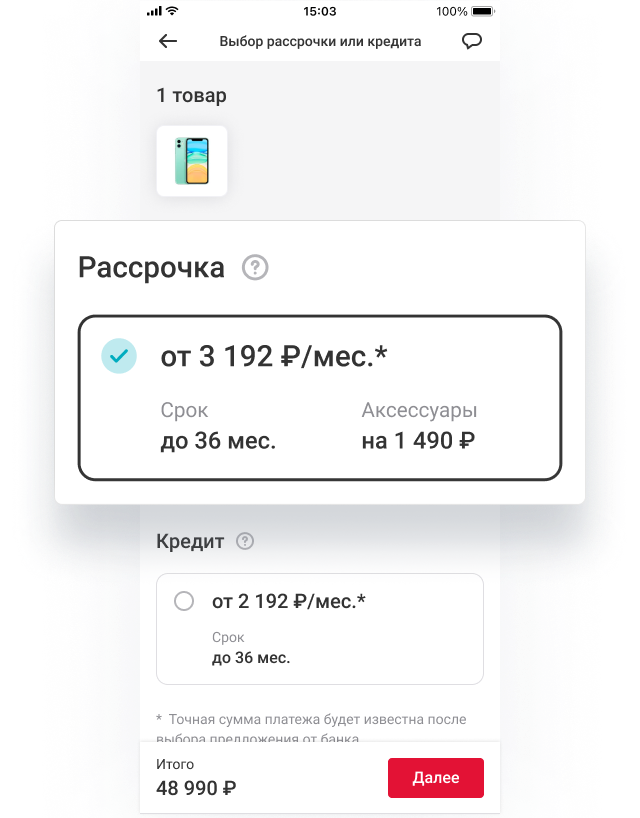

3. Заполните заявку

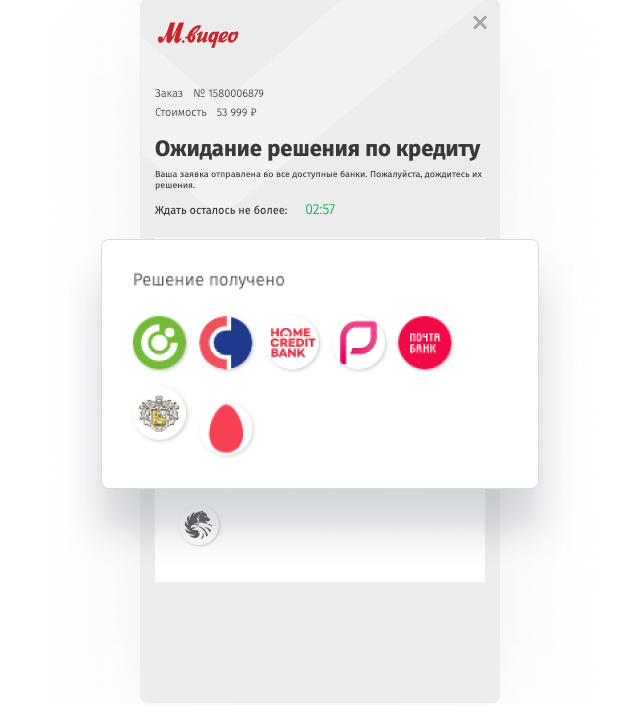

В открывшемся окне выберите условия рассрочки.

Получите одобрение от банков, это займёт 3-4 минуты.

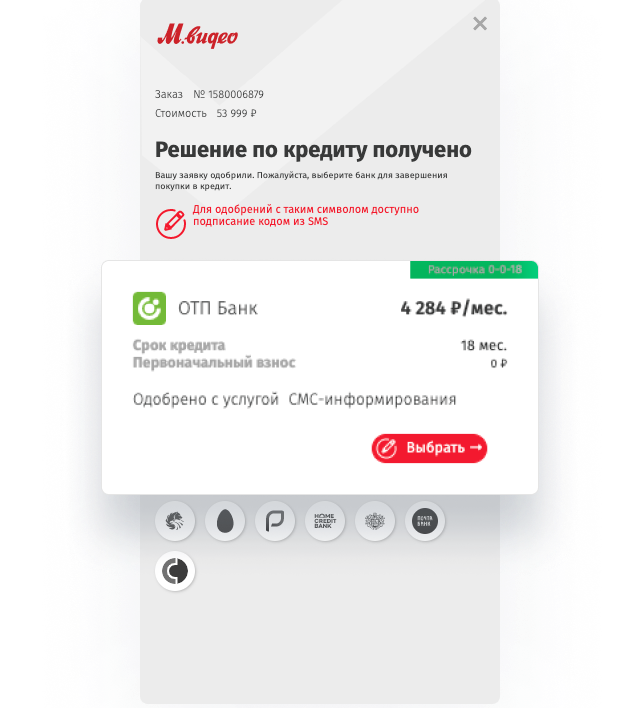

Выберите понравившийся банк и способ подписания договора.

Подробная инструкция по заполнению заявки и подписанию договора — по ссылке.

4. Подпишите кредитный договор

Если вы выбрали доставку товара, после оформления заказа и выбора банка к вам приедет курьер банка для подписания договора.

Если вы выбрали самовывоз, кредитный договор можно подписать одновременно с получением товара в магазине.

Подписание кредитного договора производится только при наличии оригинала паспорта гражданина РФ, копии 2 и 3 страниц паспорта, копии страницы с действующей регистрацией.

5. Получите заказ

Если вы выбрали доставку курьером, после подписания договора и проверки банком вам позвонит сотрудник «М.Видео» для согласования даты доставки заказа. Подписание договора и проверка в банке занимает от 3 до 5 рабочих дней.

В случае выбора самовывоза получение заказа происходит в магазине сразу же после подписания договора.

Вам обязательно понадобится паспорт.

Оформите рассрочку на телефон онлайн

Банк Русский Стандарт предлагает беспроцентную рассрочку на покупки по кредитной карте «Мир» и другим кредитным картам с программой лояльности RS Cashback. Оформить рассрочку на телефон очень просто: получите кредитную карту, оплатите ей покупку в любом магазине, а после подключите услугу в мобильном банке RSB Mobile, интернет-банке RSB Online и при обращении в колл-центр.

Где можно взять телефон в рассрочку

В розничных магазинах

Купите телефон в любом магазине, расплатитесь кредитной картой, а затем переведите покупку в рассрочку и не платите проценты.

Бесплатное подключение рассрочки доступно магазинах-партнерах на срок до 12-ти месяцев, платное — в любых других магазинах на срок до 24-х месяцев.

В интернет-магазинах

Выберите подходящий товар в интернет-магазине, оплатите покупку онлайн с помощью кредитной карты, а затем переведите ее в рассрочку.

Перед покупкой ознакомьтесь со списком партнеров и сроками беспроцентной рассрочки.

Преимущества рассрочки в Банке Русский Стандарт

Моментальная покупка

Чтобы купить телефон в рассрочку без первоначального взноса, нужно только расплатиться кредитной картой Банка Русский Стандарт. Вам не придется оформлять заявку на кредит и ждать решения, подключить услугу можно прямо в мобильном или интернет-банке.

Большой выбор магазинов

Банк Русский Стандарт имеет множество магазинов-партнеров, в которых возможно бесплатное подключение рассрочки на срок до 12-ти месяцев. На покупки в остальных магазинах рассрочка оформляется с небольшой комиссией от банка, но на срок до 24-х месяцев.

Без процентов

При подключении рассрочки не начисляются проценты за пользование кредитными средствами, а при покупке товара у партнеров общая сумма платежей будет равна стоимости покупки.

3 шага к покупке телефона в рассрочку без первоначального взноса

Оформите карту

Закажите кредитную карту «Мир» в Банке Русский Стандарт — и курьер доставит ее в удобное время.

Совершите покупку

Выберите телефон в любом магазине и оплатите кредитной картой «Мир».

Оформите рассрочку

Переведите покупку в рассрочку в мобильном банке RSB Mobile, интернет-банке RSB Online или по телефону.

Карта «Мир» — выгодно и удобно

- Кредитный лимит — до 300 000 ₽.

- Льготный период — до 55 дней.

- Плата за обслуживание не взимается при сумме покупок от 15 000 ₽ в месяц за счет кредитных и собственных средств, при меньшей — 99 ₽ в месяц.

- Cashback до 25% за покупки в магазинах-партнерах, 5% — в трех выбранных категориях, 1% — за остальные покупки.

- Оплата покупок и услуг без комиссии.

- Бесплатное пополнение в мобильном банке RSB Mobile, интернет-банке RSB Online, банкоматах любых банков, в кассе Банка Русский Стандарт, терминалах QIWI и «Элекснет», переводом с карты любого банка, в том числе через Систему быстрых платежей (СБП).

- Бесконтактная оплата с помощью сервисов Mir Pay и Samsung Pay.

Требования к заемщику

- Российское гражданство.

- Возраст от 21 до 70 лет.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Необходимые документы

- Паспорт РФ.

- Второй документ на выбор: СНИЛС, загранпаспорт, водительское или пенсионное удостоверение, карта «Мир» другого банка.