Забалансовый счет 007 — «Списанная в убыток задолженность неплатежеспособных дебиторов». Что собой представляет счет за балансом, как с ним работать, какая информация собирается на счете 007 и в каких случаях ведется на нем учет, можно узнать в этой статье.

Общая характеристика забалансового счета

В результате деятельности у организации появляются активы, которые ей не принадлежат, но числятся на период временного использования или хранения. Для учета подобного вида активов предназначены забалансовые счета. Их учет определен Планом счетов бухучета и инструкцией к нему, утвержденными приказом Минфина от 31.10.2000 № 94н. Особенность забалансовых счетов в том, что суммы по хозяйственным операциям не регистрируются перекрестно по дебету одного и кредиту другого счетов, а проходят только по дебету или кредиту такого счета.

Узнать о том, какие счета называются забалансовыми, какими нормативными документами устанавливается порядок учета на них, можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Учет на забалансовом счете 007

Каждое предприятие должно проводить инвентаризацию имущества, дебиторской и кредиторской задолженности. Инвентаризация в обязательном порядке проводится раз в год перед составлением финансовой отчетности или чаще — согласно применяемой учетной политике.

В ходе инвентаризации часто выявляется дебиторская задолженность, которую нужно списать, а именно долги, нереальные для взыскания, дебиторка, по которой истек срок исковой давности. Законодательно такой срок составляет 3 года. Данная задолженность определяется как безнадежная и списывается либо за счет резерва по сомнительным долгам, либо за счет прочих расходов. Списание безнадежного долга производится при наличии акта инвентаризации и приказа руководителя.

О нюансах списания дебиторской задолженности в различных ситуациях подробно рассказано в Готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее ознакомиться с процедурой списания дебиторской задолженности можно в статье «Порядок списания дебиторской задолженности».

По правилам бухгалтерского учета (п. 77 приказа Минфина России от 29.07.1998 № 34н) данные по должникам и их суммам не должны пропасть в периоде списания этой информации. Задолженность должна оставаться на хранении за бухгалтерским балансом еще 5 лет с момента списания с целью ее восстановления в случае изменения финансового положения дебитора. Для этой цели предназначен счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

При списании безнадежного долга должны быть сделаны следующие бухгалтерские записи:

Дт 63 (91) Кт 62 (58, 60, 76) — ликвидирован долг, признанный безнадежным;

Дт 007 – ликвидированный безнадежный долг учтен на забалансовом счете.

Дебиторка также может быть списана за счет резерва по сомнительным долгам.

Нюансы по списанию безнадежной дебиторской задолженности за счет резерва по сомнительным долгам изложены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

Подробнее о процедуре, в ходе которой дебиторская задолженность выводится за баланс, документальном оформлении, которым эта процедура сопровождается, создаваемых проводках читайте в статье «Списание дебиторской задолженности на забалансовый счет».

Дебиторская задолженность возникает в результате различных хозяйственных операций:

- поставщик получил предоплату, но не отгрузил товар;

- покупатель не погасил долг по поставленному товару (приобретенным услугам, выполненным работам, полученному имуществу);

- заемщик оказался неблагонадежным и пр.

На забалансовом счете 007 отражается вся списанная дебиторская задолженность, которая в перспективе возможна к получению, в том числе задолженность, возникшая в результате хозяйственных операций с участием сотрудников. Учет данной задолженности ведется по каждому должнику и основанию обособленно.

В период учета списанной дебиторской задолженности на забалансовом счете надо следить за изменениями имущественного положения должника с целью выявления возможности возврата долга. В случае возврата задолженности, ранее списанной в убыток, дебетуются счета учета денежных средств в корреспонденции со счетом учета прочих доходов. Одновременно делается запись: Кт 007.

Таким образом, записи будут следующие:

Дт 50 (51, 52) Кт 62 (58, 60, 76) — деньги от дебитора получены

Д 62 (58, 60, 76) К 91 — зачтен в доход долг, который был возвращен.

Кт 007 — возвращенный долг удален с забалансового счета.

Запись по кредиту забалансового счета 007 делается и в случае, если:

- истек 5-летний срок учета данной информации;

- организация-должник ликвидирована.

Инвентаризация объектов, учтенных на счете 007

О необходимости проведения инвентаризации в статье уже говорилось. Организация должна проверять состояние всего своего имущества. В том числе и имущества, которое ей не принадлежит, но числится в бухгалтерском учете, а также не учтенного по каким-либо причинам. Таким образом, подлежат инвентаризации и все забалансовые счета, в том числе счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В каком порядке проводится инвентаризация активов, выведенных за баланс, какова специфика инвентаризации этих объектов, см. в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Итоги

Забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» предусмотрен Планом счетов. Предназначен он для сбора информации обо всей списанной дебиторке с целью возможного ее взыскания. Учитывается данная информация за балансом 5 лет со дня списания. Учет ведется отдельно по каждому должнику и основанию. Пока задолженность числится на забалансовом счете, организации надлежит следить за изменением имущественного положения должника.

В настоящее время все более жесткие требования предъявляются к точности и достоверности бухгалтерской отчетности. Изменились требования к отражению расходов будущих периодов, создаются резервы и оценочные обязательства, пристальному вниманию подвергаются все существенные показатели отчетности. К таким показателям относятся и суммы дебиторской и кредиторской задолженности.

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

При ведении учета и осуществлении контроля возникает множество вопросов, связанных с нюансами учета расчетов на предприятии, следует учесть требования гражданского и налогового законодательства, не забыть положения по ведению бухгалтерского учета, уделить внимание арбитражной практике, учесть пожелания Минфина и налоговых органов.

В нашей статье мы постараемся осветить механизм контроля и списания безнадежной задолженности, придерживаясь которого, бухгалтер сможет избежать существенных искажений показателей отчетности в части дебиторской и кредиторской задолженности.

1. Задолженность, подлежащая списанию

Для того чтобы списать задолженность, вне зависимости от ее вида, нужны основания. Рассмотрим основания, по которым списывается задолженность.

В соответствии с Налоговым кодексом:

- Кредиторская задолженность списывается в состав внереализационных доходов в связи с истечением срока исковой давности или по другим основаниям (кроме сумм задолженностей перед бюджетом и внебюджетными фондами, списанными или уменьшенными в соответствии с законодательством) в соответствии с п.18 ст.250 НК РФ.

- Дебиторская задолженность списывается в состав внереализационных расходов (или за счет созданного резерва), если такая задолженность признается безнадежным долгом (пп.2 п.2 ст.265 НК РФ). При этом безнадежными долгами (долгами, нереальными ко взысканию) признаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п.2 ст.266 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом от 29.07.98г. №34н:

- Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Такие суммы относятся на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п.77 Положения).

Обратите внимание: Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

- Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Эти суммы относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации (п. 78 Положения).

Обобщая вышесказанное можно сделать вывод, что основными критериями для списания дебиторской и кредиторской задолженности являются:

- Истечение срока исковой давности (для целей налогового и бухгалтерского учета).

- невозможность исполнения обязательства (на основании акта государственного органа) или ликвидации организации (для целей налогового и бухгалтерского учета).

- Нереальность взыскания (для целей бухгалтерского учета).

Первый и самый надежный критерий – истечение срока исковой давности (срок для защиты права по иску лица, право которого нарушено).

В соответствии со ст. 196 Гражданского кодекса, общий срок исковой давности устанавливается в три года. Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

При этом, согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обратите внимание:С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Второй критерий – невозможность исполнения обязательств.

Невозможность исполнения обязательств признается:

- При наличии акта государственного органа.

Здесь все обстоит чуть сложнее, чем с истечением срока исковой давности, так как до сих пор еще налоговые органы пытаются оспаривать правомерность списания дебиторской задолженности на основании акта исполнительного пристава о невозможности ее взыскания.

Однако не стоит бояться сложностей. Минфин и ВАС поддерживают позицию налогоплательщиков.

Так, согласно письма Минфина от 22.10.2010г. №03-03-05/230, до внесения изменений в статью 266 НК РФ, вопрос о признании невозможной к взысканию задолженности по акту (постановлению) судебного пристава-исполнителя об окончании исполнительного производства, должен решаться с учетом сложившейся судебной практики.

При этом в своем письме Минфин ссылается на Определение Вас от 07.02.2008г. №2727/08 по делу №А60-3260/2007-С6. В нем суд указал, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства на основании нормы закона №229-ФЗ «Об исполнительном производстве», признается безнадежной для целей налогообложения прибыли на основании п.2 ст.266 НК РФ.

- При ликвидации организации должника (либо кредитора).

В соответствии с п.3 ст.49 Гражданского кодекса, правоспособность юридического лица прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

При этом, ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в ЕГРЮЛ (п.8 ст.63 ГК РФ).

Третий критерий – нереальность взыскания задолженности по оценке самой организации.

Пользоваться им можно лишь для целей бухгалтерского учета, не забыв оформить письменное обоснование и получить распоряжение руководителя на списание таких долгов.

На первый взгляд, нет смысла использовать данный критерий. Однако, в организациях с наличием большого количества не крупных долгов, взыскание которых в досудебном порядке не привело к положительному результату, а затраты на суды могут превысить саму задолженность, имеет смысл для оптимизации учета списывать такие долги по результатам проведения инвентаризации за счет чистой прибыли предприятия.

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт оплаты.

- Накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

- Письменные требования о погашении задолженности.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

- Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

- Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица – должника.

Обратите внимание:срок хранения документов (не менее пяти лет для БУ и не менее четырех лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания (а не возникновения). В случае если в налоговом учете возникли убытки – с момента уменьшения налоговой базы на сумму этих убытков.

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

Документы собраны, инвентаризация проведена, «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем. Составляем бухгалтерскую справку-расчет.

В бухгалтерском учете делаем следующие проводки:

- В случае, если создан оценочный резерв по сомнительной задолженности.

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности, либо не реальная к взысканию за счет ранее созданного резерва.

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание: Сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

- В случае, если оценочный резерв не создавался или его суммы недостаточно для покрытия списываемой задолженности.

Дебет счета 91.2 «Прочие расходы» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности или не реальная к взысканию (в т.ч. не покрытая за счет резерва).

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание:при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

В налоговом учете:

- В случае, если создавался резерв по сомнительным долгам в соответствии со ст.266 НК РФ, то именно он используется для покрытия убытков от безнадежных долгов. Если сумм резерва недостаточно, то сумма разницы (между суммой использованного резерва и суммой задолженности) включается в состав внереализационных расходов.

- В случае, если резерв по сомнительным долгам не создавался, задолженность списывается в состав внереализационных расходов.

Обратите внимание:внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Этого мнения придерживаются налоговые органы (письмо УФНС РФ от 13.04.2011г. №16-15/035618.1@) и ВАС РФ (Постановление от 15.06.2010г. №1574/10).

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете

Для своевременного и полного списания кредиторской задолженности с истекшим сроком исковой давности необходимо регулярно проводить инвентаризацию такой задолженности.

Напоминаем, что в соответствии с п.12 закона «О бухгалтерском учете» №129-ФЗ, организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

При обнаружении кредиторской задолженности, по которой истек срок исковой давности, она списывается в состав доходов организации для целей бухгалтерского и налогового учета.

При этом, признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

Обратите внимание:нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности. Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Документы, подтверждающие кредиторскую задолженность и истечение исковой давности по ней:

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

При списании кредиторской задолженности с истекшим сроком исковой давности составляется бухгалтерская справка-расчет.

В бухгалтерском учете делаем следующие проводки:

Дебет счета учета расчетов (60, 62, 70, 71, 73, 76) Кредит счета 91.1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

В налоговом учете:

- Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

Во избежание налоговых рисков в части налога на прибыль при проведении налоговых проверок, настоятельно рекомендуем своевременно признавать кредиторскую задолженность с истекшим сроком исковой давности в составе доходов организации для целей бухгалтерского и налогового учета.

О порядке списания безнадежных долгов за счет резервов, а также долгов, не покрытых резервами, БУХ.1С рассказали эксперты 1С.

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется несколько оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов…

… в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

… в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

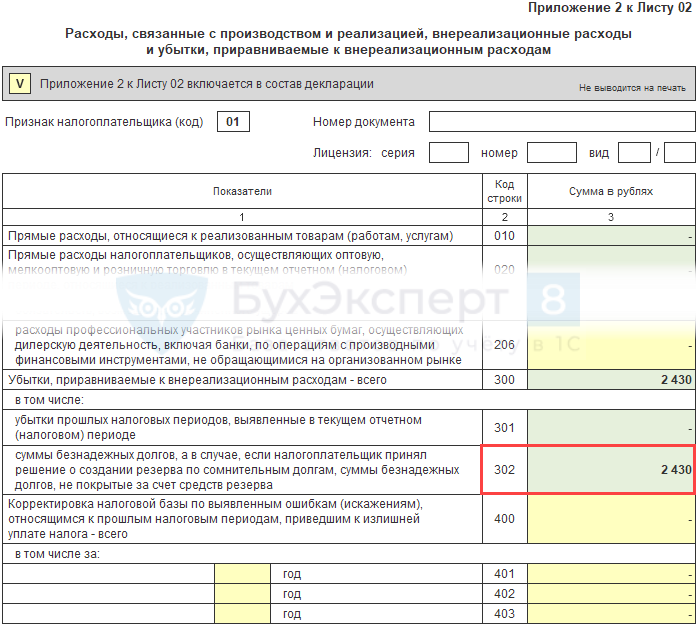

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

| Поле | Данные |

| «Контрагент» | Наименования дебиторов |

| «Счет расчетов» | Счета, по которым числится дебиторская задолженность |

| «Всего» | Сумма дебиторской задолженности |

| «Подтверждено» | Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

| «Не подтверждено» | Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

| «В т.ч. истек срок давности» | Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

Списание задолженности покупателя

По условиям Примера 1 сумма начисленных резервов в бухгалтерском и налоговом учете различается.

В бухгалтерском учете безнадежный долг в сумме 150 000,00 руб. будем полностью списывать за счет резерва. В налоговом учете за счет резерва спишется только 100 000,00 руб., а оставшаяся часть долга в сумме 50 000,00 руб., непокрытая резервом, будет включена в состав внереализационных расходов.

Для списания безнадежного долга за счет резервов можно использовать стандартный документ программы Корректировка долга (рис. 3). Данный документ доступен как из раздела Продажи, так и из раздела Покупки.

Шапку документа Корректировка долга нужно заполнить, выбрав следующие значения из предложенных списков:

Таблица 2

| Поле | Данные |

| «Вид операции» | Списание задолженности |

| «Списать» | Задолженность покупателя |

| «Покупатель (дебитор)» | Наименование организации-должника, по которой числится сумма дебиторской задолженности, признанная безнадежной (выбирается из справочника «Контрагенты») |

Документ заполняется автоматически по кнопке Заполнить —> Заполнить остатками по взаиморасчетам на основании данных учета. Табличная часть на закладке Задолженность покупателя (дебиторская задолженность) заполняется остатками взаиморасчетов на дату корректировки следующим образом:

Таблица 3

| Поле | Данные |

| «Сумма расчетов» | Общая сумма задолженности (150 000,00 руб.) |

| «Сумма» | Сумма списания задолженности в бухгалтерском учете. По умолчанию эта сумма соответствует общей сумме задолженности |

| «Сумма НУ» | Сумма списания задолженности в налоговом учете. По умолчанию эта сумма также соответствует общей сумме задолженности. Поскольку данным документом долг будем списывать за счет резерва, то необходимо вручную исправить сумму в поле «Сумма НУ» (100 000, 00 руб.) |

| «Счет учета» | Счет, на котором образовалась задолженность (62.01) |

На закладке Счет списания нужно указать счет, куда будет отнесена сомнительная дебиторская задолженность (63 «Резервы по сомнительным долгам»), а также реквизиты договора с контрагентом и документ расчетов, по которому образовалась сомнительная дебиторская задолженность (см. рис. 3).

Рис. 3. Списание безнадежной дебиторской задолженности за счет резервов

После проведения документа сформируется бухгалтерская проводка:

- Дебет 63 Кредит 62.01

- — на сумму списанного долга за счет резерва, сформированного в бухгалтерском учете (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма НУ Дт 63 и Сумма НУ Кт 62.01

- — на сумму списанного долга за счет резерва, сформированного в налоговом учете (100 000,00 руб.).

- Сумма ПР Дт 63 и Сумма ПР Кт 62.01

- — на постоянную разницу, величина которой составляет 50 000,00 руб.

Для целей налогообложения прибыли оставшаяся часть безнадежного долга списывается на внереализационные расходы с помощью документа Операция (раздел Операции -> Бухгалтерский учет -> Операции, введенные вручную). В форме документа для создания новой проводки следует нажать кнопку Добавить и ввести суммы в специальные ресурсы регистра бухгалтерии (при этом поле Сумма должно оставаться пустым):

- Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01

- — на сумму списанного долга, непокрытого резервом (50 000,00 руб.).

- Сумма ПР Дт 91.02 и Сумма ПР Кт 62.01

- — на отрицательную постоянную разницу (-50 000,00 руб.). При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, данная постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Обращаем внимание, что для корректного заполнения декларации по налогу на прибыль важно правильно выбрать статью прочих доходов и расходов — Списание дебиторской (кредиторской) задолженности. Тогда при автоматическом заполнении декларации по налогу на прибыль за I квартал 2017 года убытки от списания безнадежных долгов в сумме 50 000,00 руб. будут отражены по строке 302 Приложения №?2 к Листу 02, а также в общей сумме по строке 300 Приложения № 2 к Листу 02.

Чтобы удостовериться в том, что безнадежная задолженность списана в бухгалтерском и налоговом учете, можно сформировать оборотно-сальдовую ведомость по счету 62 за март 2017 года, предварительно выполнив соответствующие настройки на закладке Показатели. Оборотно-сальдовая ведомость, сформированная по счету 63 за март 2017 года, покажет отсутствие резервов по сомнительным долгам.

Для учета списанной задолженности с целью наблюдения за возможностью ее взыскания (в соответствии с абз. 2 п. 77 Положения) также воспользуемся документом Операция.

В форме документа для создания новой проводки нужно нажать кнопку Добавить и ввести запись на сумму 150 000,00 руб. по дебету забалансового счета 007 с указанием соответствующей аналитики (субконто Контрагенты и Договоры).

Погашение списанного долга

Дополним условие Примера 1 и посмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается погашение покупателем долга, правомерно списанного ранее в качестве безнадежного.

Пример 2

В июне 2017 года покупатель полностью погасил долг перед организацией ООО «Современные Технологии».

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

- Дебет 51 Кредит 62.02

- — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

1С:ИТС

Об отражении списания безнадежной дебиторской задолженности за счет резерва по сомнительным долгам см. также в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

На забалансовых счетах бухгалтеры сводят информацию об активах и обязательствах, которые нельзя показать в балансе. Это имущество, находящееся в ООО, но принадлежащее другой компании. А также списанные долги, самортизированные ОС, малоценные объекты и проч. Расскажем, как правильно создать проводки с учетом последних изменений в правилах бухучета.

Что такое забалансовый счет

Это вспомогательный счет, остаток на котором не отражается в балансе — ни в активе, ни в пассиве.

Зачем нужны забалансовые счета (ЗС)? Чтобы учитывать ценности, которые не принадлежат организации, но временно находятся у нее. Примеры:

- арендованные основные средства;

- имущество, взятое на ответственное хранение.

Кроме того, на ЗС ведется учет условных прав и обязательств (Инструкция по применению плана счетов бухгалтерского учета; утв. приказом Минфина от 31.10.2000 № 94н).

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Справка

Условными называют обязательства, наличие которых зависит от того, наступит ли в будущем некое событие. Причем, сама компания это событие не контролирует (п. 9 ПБУ 8/2010). Для понятия «условные права» определения в законодательстве нет. Но по аналогии можно предположить, что существование таких прав зависит от будущих событий: исхода судебного процесса, гарантийных случаев и т.д.

Для чего нужны забалансовые счета

Приведем список самых популярных целей использования ЗС.

- Контроль поступления и движения имущества, находящегося в ООО, но принадлежащего другим собственникам: арендодателю, комитенту, давальцу и проч.

- Контроль сохранности не выведенных из эксплуатации объектов, чья стоимость полностью списана на расходы: самортизированных ОС, малоценных предметов и проч.

- Отслеживание списанной дебиторской задолженности (цель — дать оценку возможности ее взыскания).

- Отражение хозяйственных операций в управленческом учете.

![]()

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.Фокус»

Подключиться к сервису

Виды забалансовых счетов и их учет

Счет 001 «Арендованные основные средства»

Арендаторам и лизингополучателям следует принять во внимание особенности, связанные с применением ФСБУ 25/2018.

Во-первых, при лизинге нельзя использовать ЗС 001, если лизингополучатель планирует получить арендованный объект в собственность. В этом случае имущество необходимо показать на балансовом счете 01 субсчете «Право пользования активом» (см. «Бухгалтерский и налоговый учет лизинговых операций»).

Во-вторых, использование ЗС 001 под запретом, если арендатор собирается передать имущество в субаренду (в такой ситуации нужен счет 01).

В-третьих, имущество можно отражать на забалансе (а не на счете 01), только если выполняется хотя бы одно из условий:

- срок аренды объекта не более 12 месяцев;

- рыночная стоимость (без учета износа) не более 300 тыс. руб.;

- арендатор вправе применять упрощенные способы ведения бухучета.

![]()

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам

Попробовать бесплатно

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Его используют для отражения информации по ТМЦ, которые хранятся на территории организации, но по какой-либо причине принадлежат ее контрагенту.

Пример 1

Поставщик отгрузил покупателю партию товара. По условиям договора переход права собственности происходит после оплаты.

До момента, пока нужная сумма не поступит на счет покупателя, продавец будет показывать товар на счете 45 «Товары отгруженные». А покупатель — на ЗС 002.

Пример 2

Покупатель полностью рассчитался за товар, и согласно договору получил право собственности на него. Но из-за поломки транспорта не сумел вовремя забрать груз со склада поставщика. До тех пор, пока товар не будет вывезен, поставщик отражает его на ЗС 002.

Счет 006 «Бланки строгой отчетности»

Этот ЗС предназначен для бумажных БСО: квитанций, абонементов, дипломов и проч.

Внимание!

В наше время бланки строгой отчетности все чаще оформляют в электронном виде. Поскольку у таких БСО нет материального носителя, учитывать их за балансом не нужно.

![]()

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Подать заявку

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Случается, что ООО списывает в расходы безнадежную «дебиторку», но компания-дебитор не ликвидирована и продолжает работать. Такое, в частности, возможно, когда в отношении долга истек срок исковой давности (см. «Безнадежная дебиторская задолженность: списание, проводки, бухгалтерский и налоговый учет»).

При подобных обстоятельствах есть шанс, что контрагент все же вернет деньги. Такую «дебиторку» необходимо учитывать на ЗС 007 в течение 5-ти лет с момента списания. Об этом сказано в инструкции по применению плана счетов.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

Перечень других забалансовых счетов приведем в таблице.

Табл.

Какие еще счета используются для внебалансового учета

| Наименование ЗС | Как применять | Как вести аналитику |

|---|---|---|

| 003 «Материалы, принятые в переработку» | Переработчик отражает на нем давальческое сырье (то есть материалы, принадлежащие заказчику) | По давальцам, видам и сортам материалов, местам их нахождения |

| 004 «Товары, принятые на комиссию» | Предназначен для посредников: комиссионеров и агентов. На нем показывают продукцию, принадлежащую комитентам и принципалам, но находящуюся у посредника | По видам товара и собственникам (по комитентам, принципалам) |

| 005 «Оборудование, принятое для монтажа» | Подрядчик отражает на нем оборудование заказчика, принятое для монтажа | По отдельным объектам или агрегатам |

| 008 «Обеспечения обязательств и платежей полученные» | Его используют ООО, отгрузившие другим лицам товар и получившие под него обеспечение. Также на нем учитывают гарантии, полученные в обеспечение исполнения обязательств и платежей | По каждому полученному обеспечению |

| 009 «Обеспечения обязательств и платежей выданные» | Предназначен для обобщения информации о выданных гарантиях | По каждому выданному обеспечению |

| 010 «Износ основных средств» | Используется для отражения износа по объектам жилищного фонда и внешнего благоустройства, введенным в эксплуатацию в 2005 году и ранее (с 2006 года по таким объектам начисляют амортизацию и учитывают на балансовых счетах) | По каждому объекту |

| 011 «Основные средства, сданные в аренду» | Арендодатель показывает на нем переданное в аренду имущество, если по договору оно учитывается на балансе арендатора. Согласно ФСБУ 25/2018, такой порядок возможен только в случае операционной аренды (при неоперационной необходим счет 01) | По объектам и по арендаторам |

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Важно

Где отразить списанное имущество, находящееся в эксплуатации? Отдельного ЗС для этого не предусмотрено. Компания вправе ввести и утвердить в учетной политике новый забалансовый счет, например с номером 012. Есть и другой вариант: открыть соответствующий субсчет к ЗС 002.

Особенности учета на ЗС

Главный отличительный признак — отсутствие двойной записи при ведении ЗС. Это значит, что хозяйственная операция отражается по простой системе: в проводке задействован либо дебет, либо кредит. Корреспонденции с другим счетом нет.

Остатки на ЗС не попадают в баланс, движение по ним не показывают в отчете о финансовых результатах и других формах бухотчетности. Единственное, где фигурирует такая информация — это пояснения.

Внимание!

Отказаться от ведения забаланса нельзя. Практика показывает, что налоговики во время проверки часто требуют соответствующие регистры. А аудиторы при отсутствии учета на ЗС не выдают положительное заключение.

![]()

Заполнить, проверить и сдать баланс через «Контур.Экстерн»

Операции с забалансовыми счетами

Таких операций всего две.

- Появление объекта учета. Его всегда проводят по дебету, независимо от того, актив это или обязательство.

- Выбытие объекта учета. Его всегда проводят по кредиту.

В конце года по каждому ЗС нужно провести инвентаризацию.

Пример проводки по забалансовым счетам

Коммерческая организация ООО «Аист» списала «дебиторку» в сумме 200 000 руб. в связи с истечением срока исковой давности. В день списания бухгалтер создал проводку:

ДЕБЕТ 007

– 200 000 руб. — отражена списанная дебиторская задолженность.

Через год бизнес-партнер частично погасил долг, перечислив «Аисту» 50 000 руб. Была сделана проводка:

КРЕДИТ 007

— 50 000 руб. — уменьшена сумма списанной «дебиторки».

По истечении 5-ти лет с даты списания долга создана проводка:

КРЕДИТ 007

— 150 000 руб. (200 000 — 50 000) — учет списанной «дебиторки» прекращен.

С 2023 года в сальдо ЕНС не включаются налоговые переплаты и долги старше 3 лет, по которым прошел срок взыскания. Оставить их в учете или списать? Ответы — в статье.

Содержание

- Нормативное регулирование

- Учет в 1С

- Декларация по налогу на прибыль

- Отчет о финансовых результатах

Нормативное регулирование

Суммы налоговой переплаты старше 3 лет и недоимки с пропущенным сроком взыскания не войдут в сальдо по ЕНС, но останутся в КРСБ (п. 2, 3 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

До перехода на ЕНС такое сальдо также:

- оставалось в КРБС;

- могло быть возвращено налогоплательщику или взыскано с него только в судебном порядке, в случае восстановления срока исковой давности.

Налоговая задолженность признается безнадежной только в случаях, определенных п. 1 ст. 59 НК РФ:

- ликвидации организации или смерти физлица;

- банкротства;

- принятия судом акта о невозможности взыскания недоимки;

- вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства;

- и др.

В остальных ситуациях она не списывается с налогоплательщика, но и взыскана принудительно быть не может, если 3-летний срок для этого пропущен. Такая задолженность не должна списываться и в учете.

Списать просроченную задолженность с баланса можно, если:

- обратиться в суд для признания долгов безнадежными;

- суд вынесет соответствующее решение.

Налоговую переплату, возникшую более 3 лет назад налогоплательщик:

- не видит на ЕНС и не может ей распорядиться (п. 1 ст. 78, п. 1 ст. 79 НК РФ);

- может вернуть только по решению суда.

Если нет перспектив по возврату такой переплаты, ее следует списать в БУ и НУ как безнадежную к взысканию. Отражение в балансе дебиторской задолженности, которая никогда не будет получена, приводит к формированию недостоверной отчетности.

Безнадежная налоговая дебиторская задолженность списывается:

- БУ — в прочие расходы:

- Дт 91.02 Кт (68, 69);

- НУ — во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ);

- УСН — упрощенцы не могут признать в расходах безнадежную задолженность по налогам, т. к. этот вид расхода отсутствует в закрытом перечне (п. 1 ст. 346.16 НК РФ).

Есть разъяснение Минфина о невозможности признать в НУ безнадежную налоговую переплату по причинам (Письмо Минфина от 08.08.2011 N 03-03-06/1/457):

- не предпринимались меры к ее возврату;

- налог на прибыль нельзя признать расходом (п. 4 ст. 270 НК РФ).

Но есть и более свежие аргументы в пользу налогоплательщика:

- безнадежные долги признаются в расходах вне зависимости от производимых действий по взысканию (Письмо Минфина от 31.08.2022 N 03-03-06/1/84635);

- переплаченные суммы не являются по сути налоговыми платежами, т. к. уплачены в результате ошибки или искажения базы (Постановление ФАС Московского округа от 28.11.2013 N Ф05-13700/2013).

Учитывать списанную задолженность за балансом в порядке, предусмотренном п. 77 Положения по бухучету N 34н, нет ни оснований, ни смысла, т. к. она:

- не связана с неплатежеспособностью должника;

- никогда не будет возвращена.

Инспекция по собственной инициативе и по просьбе налогоплательщика не списывает налоговую переплату, по которой истек срок исковой давности (Письмо Минфина от 28.12.2021 N 03-02-11/106695). Если есть необходимость видеть в дальнейшем списанные задолженности (например, для сверки с КРСБ), можно отразить ее на забалансовом счете по решению организации.

Резерв по сомнительным долгам в отношении налоговой задолженности:

- БУ — создается только по суммам, по которым предпринимаются действия к возврату (в судебном порядке), т. е. они не являются безнадежными (п. 70 Приказа Минфина N 34н);

- НУ — не создается, т. к. он предусмотрен только для дебиторской задолженности в связи с реализацией товаров, работ, услуг (п. 1 ст. 266 НК РФ).

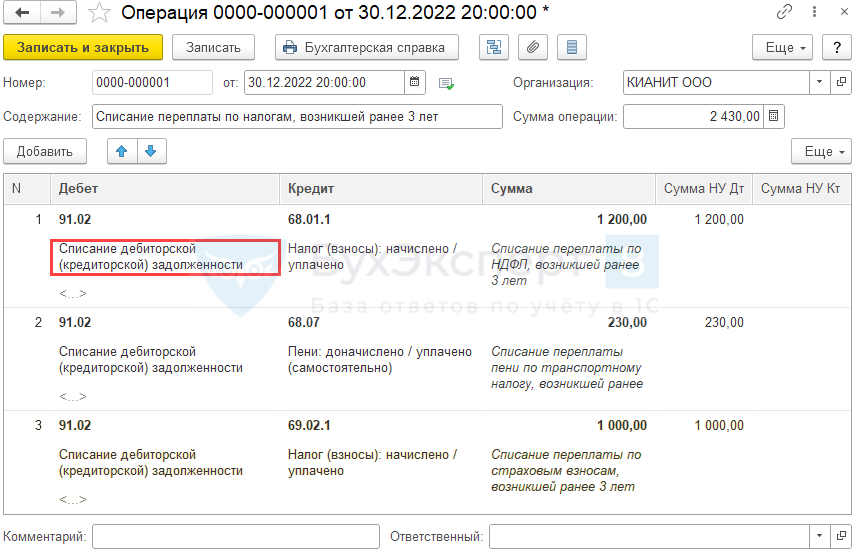

Организация на 31.12.2022 имеет переплату, возникшую ранее 3 лет назад по:

- НДФЛ — налог в сумме 1 200 руб.;

- транспортный налог — пени в сумме 230 руб.;

- страховые взносы на ОПС — в сумме 1 000 руб.

В соответствии с информационным сообщением ИФНС, эти суммы не включаются в сальдо ЕНС на 01.01.2023. Принято решение списать их с учета.

Все налоговые переплаты, не включенные в ЕНС по результатам сверки с налоговой, спишите в дебет счета 91.02 «Прочие расходы» на 31.12.2022 документом Операция, введенная вручную вида Операция в разделе Операции, независимо от:

- вида задолженности (налог, пени, штраф и пр.);

- счета, на который начислялся налог (взнос): 26, 70, 91, 99 … .

Подробнее Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

Операцию отразите датой 30.12.2022. Это необходимо, чтобы помощник по переходу на ЕНС формировал понятное и корректное сальдо без учета сумм, подлежащих списанию.

Подробнее Помощник ввода начального остатка по ЕНС

Укажите:

- Дебет — 91.02«Прочие расходы»:

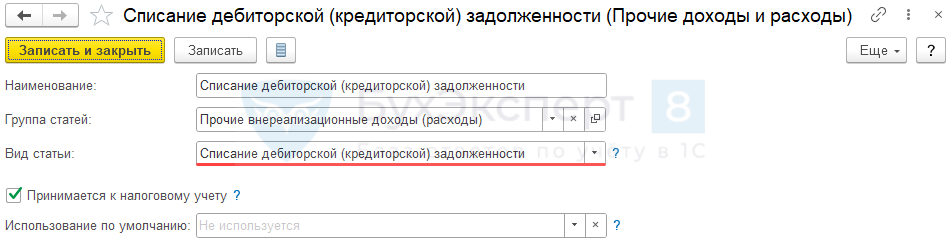

- Субконто 1 — статья прочих доходов и расходов с видом Списание дебиторской (кредиторской) задолженности, флажок Принимается к налоговому учету — установлен;

- Субконто 1 — статья прочих доходов и расходов с видом Списание дебиторской (кредиторской) задолженности, флажок Принимается к налоговому учету — установлен;

- Кредит — счет учета налога (взноса), на котором числится переплата (в нашем примере — 68.01.1, 68.07, 69.02.1):

- Субконто 1 — вид платежа в бюджет (фонд), по которому числится переплата (в нашем примере присутствует как переплата по налогу, так и по пени);

- Сумма, Сумма НУ Дт — сумма списываемой переплаты по каждому налогу (взносу) и виду платежа.

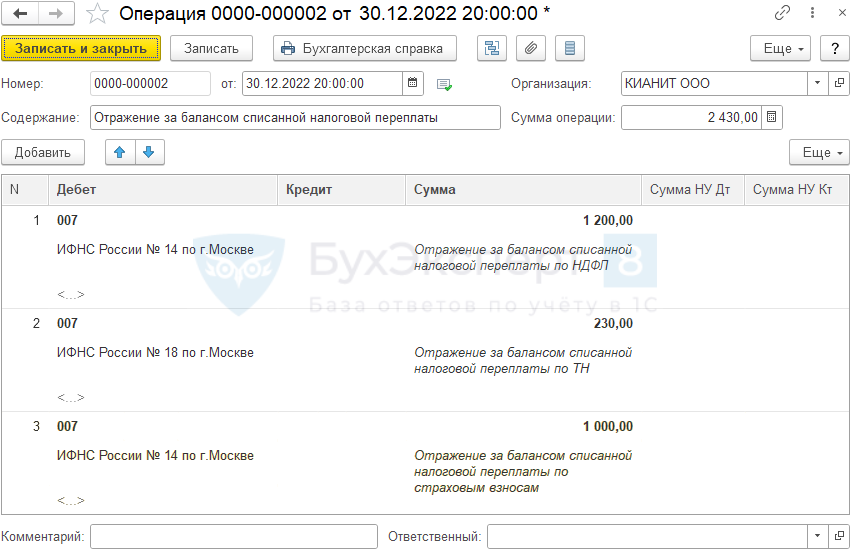

Если принято такое решение, отразите списанные переплаты на счете 007 (или создайте свой забалансовый счет вручную) документом Операция, введенная вручную вида Операция в разделе Операции.

Заполните столько строк, сколько сумм переплат списано. Укажите по каждой строке:

- Дебет — 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (или другой, предназначенный для этого забалансовый счет):

- Субконто 1 — ИФНС, в которой числится списываемая переплата;

- Сумма — сумма списываемой переплаты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списанная задолженность отражается:

- Лист 02 Приложение N 2:

- стр. 302 «Суммы безнадежных долгов…».

Отчет о финансовых результатах

В ОФР сумма списанной задолженности отражается:

- стр. 2350 «Прочие расходы».

См. также:

- С 1 июля 2022 стартует эксперимент по единому налоговому платежу

- Обязательный единый налоговый платеж с 2023 года: вопросы и ответы

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

| Номер счета первого (второго) порядка | Наименование разделов и счетов баланса | Признак счета А, П | |

| 1 | 2 | 3 | 4 |

| Раздел 1. Капитал | |||

| 102 | Уставный капитал кредитных организаций | ||

| 10207 | Уставный капитал кредитных организаций, созданных в форме акционерного общества | П | |

| 10208 | Уставный капитал кредитных организаций, созданных в форме общества с ограниченной ответственностью | П | |

| 105 | Собственные доли уставного капитала (акции), выкупленные кредитной организацией | ||

| 10501 | Собственные акции, выкупленные у акционеров | А | |

| 10502 | Собственные доли уставного капитала кредитной организации, созданной в форме общества с ограниченной ответственностью, выкупленные у участников | А | |

| 106 | Добавочный капитал | ||

| 10601 | Прирост стоимости основных средств при переоценке | П | |

| 10602 | Эмиссионный доход | П | |

| 10603 | Положительная переоценка ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход | П | |

| (в ред. Указания Банка России от 02.10.2017 № 4555-У) | |||

| 10605 | Отрицательная переоценка ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход | А | |

| (в ред. Указания Банка России от 02.10.2017 № 4555-У) | |||

| 10609 | Увеличение добавочного капитала на отложенный налог на прибыль | П | |

| 10610 | Уменьшение добавочного капитала на отложенный налог на прибыль | А | |

| 10611 | Прирост стоимости нематериальных активов при переоценке | П | |

| 10612 | Уменьшение обязательств (увеличение требований) по выплате долгосрочных вознаграждений работникам по окончании трудовой деятельности при переоценке | П | |

| 10613 | Увеличение обязательств (уменьшение требований) по выплате долгосрочных вознаграждений работникам по окончании трудовой деятельности при переоценке | А | |

| 10614 | Безвозмездное финансирование, предоставленное кредитной организации акционерами, участниками | П | |

| 10619 | Переоценка инструментов хеджирования потоков денежных средств — положительные разницы | П | |

| 10620 | Переоценка инструментов хеджирования потоков денежных средств — отрицательные разницы | А | |

| 10621 | Вклады в имущество общества | П | |

| 10622 | Положительная переоценка долей участия, оцениваемых по справедливой стоимости через прочий совокупный доход | П | |

| (в ред. Указания Банка России от 02.10.2017 № 4555-У) | |||

| 10623 | Отрицательная переоценка долей участия, оцениваемых по справедливой стоимости через прочий совокупный доход | А | |

| (в ред. Указания Банка России от 02.10.2017 № 4555-У) | |||

| 10624 | Переоценка инструментов хеджирования чистой инвестиции в иностранное подразделение — положительные разницы | П | |

| 10625 | Переоценка инструментов хеджирования чистой инвестиции в иностранное подразделение — отрицательные разницы | А | |

| 10626 | Увеличение справедливой стоимости финансового обязательства, обусловленное изменением кредитного риска | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 10627 | Уменьшение справедливой стоимости финансового обязательства, обусловленное изменением кредитного риска | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 10628 | Положительная переоценка финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 10629 | Отрицательная переоценка финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 10630 | Оценочные резервы под ожидаемые кредитные убытки по ценным бумагам, оцениваемым по справедливой стоимости через прочий совокупный доход | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 10631 | Резервы на возможные потери | П | |

| 10632 | Корректировка резервов на возможные потери | П | |

| 10633 | Корректировка резервов на возможные потери | А | |

| 10634 | Корректировка резервов на возможные потери | П | |

| 10635 | Корректировка резервов на возможные потери | А | |

| (счета 10631-10635 в редакции Указания Банка России от 18.12.2018 № 5019-У) | |||

| 107 | Резервный фонд | ||

| 10701 | Резервный фонд | П | |

| 108 | Нераспределенная прибыль | ||

| 10801 | Нераспределенная прибыль | П | |

| 109 | Непокрытый убыток | ||

| 10901 | Непокрытый убыток | А | |

| 111 | Дивиденды (распределение части прибыли между участниками) | ||

| 11101 | Дивиденды (распределение части прибыли между участниками) | А | |

| Раздел 2. Денежные средства и драгоценные металлы | |||

| Денежные средства | |||

| 202 | Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте | ||

| 20202 | Касса кредитных организаций | А | |

| 20203 | Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте | А | |

| 20208 | Денежные средства в банкоматах и автоматических приемных устройствах | А | |

| (в ред. Указания Банка России от 15.02.2018 № 4722-У) | |||

| 20209 | Денежные средства в пути | А | |

| 20210 | Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, в пути | А | |

| Драгоценные металлы и природные драгоценные камни | |||

| 203 | Драгоценные металлы | ||

| 20302 | Золото | А | |

| 20303 | Другие драгоценные металлы (кроме золота) | А | |

| 20305 | Драгоценные металлы в пути | А | |

| 20308 | Драгоценные металлы в монетах и памятных медалях | А | |

| 20309 | Счета клиентов (кроме кредитных организаций) в драгоценных металлах | П | |

| 20310 | Счета клиентов-нерезидентов (кроме банков-нерезидентов) в драгоценных металлах | П | |

| 20311 | Драгоценные металлы, предоставленные клиентам (кроме кредитных организаций) | А | |

| 20312 | Драгоценные металлы, предоставленные клиентам-нерезидентам (кроме банков-нерезидентов) | А | |

| 20313 | Депозитные счета кредитных организаций в драгоценных металлах | П | |

| 20314 | Депозитные счета банков-нерезидентов в драгоценных металлах | П | |

| 20315 | Депозитные счета в драгоценных металлах в кредитных организациях | А | |

| 20316 | Депозитные счета в драгоценных металлах в банках-нерезидентах | А | |

| 20317 | Просроченная задолженность по операциям с драгоценными металлами | А | |

| 20318 | Просроченная задолженность по операциям с драгоценными металлами по нерезидентам | А | |

| 20319 | Просроченные проценты по операциям с драгоценными металлами | А | |

| 20320 | Просроченные проценты по операциям с драгоценными металлами по нерезидентам | А | |

| 20321 | Резервы на возможные потери | П | |

| 204 | Природные драгоценные камни | ||

| 20401 | Природные драгоценные камни | А | |

| 20402 | Природные драгоценные камни, переданные для реализации | А | |

| 20403 | Природные драгоценные камни в пути | А | |

| Раздел 3. Межбанковские операции | |||

| Межбанковские расчеты | |||

| 301 | Корреспондентские счета | ||

| 30102 | Корреспондентские счета кредитных организаций в Банке России | А | |

| 30104 | Корреспондентские счета расчетных небанковских кредитных организаций | А | |

| 30106 | Корреспондентские счета расчетных центров платежных систем, в рамках которых осуществляются переводы денежных средств по операциям Банка России | А | |

| 30109 | Корреспондентские счета кредитных организаций — корреспондентов | П | |

| 30110 | Корреспондентские счета в кредитных организациях — корреспондентах | А | |

| 30111 | Корреспондентские счета банков-нерезидентов | П | |

| 30114 | Корреспондентские счета в банках-нерезидентах | А | |

| 30116 | Корреспондентские счета кредитных организаций в драгоценных металлах | П | |

| 30117 | Корреспондентские счета банков-нерезидентов в драгоценных металлах | П | |

| 30118 | Корреспондентские счета в кредитных организациях в драгоценных металлах | А | |

| 30119 | Корреспондентские счета в банках-нерезидентах в драгоценных металлах | А | |

| 30122 | Корреспондентские счета банков-нерезидентов в валюте Российской Федерации — счета типа «К» (конвертируемые) | П | |

| 30123 | Корреспондентские счета банков-нерезидентов в валюте Российской Федерации — счета типа «Н» (неконвертируемые) | П | |

| 30125 | Корреспондентские счета небанковских кредитных организаций, осуществляющих депозитные и кредитные операции | А | |

| 30126 | Резервы на возможные потери | П | |

| 30128 | Корректировка резервов на возможные потери | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 30129 | Корректировка резервов на возможные потери | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 302 | Счета кредитных организаций по другим операциям | ||

| 30202 | Обязательные резервы кредитных организаций, депонированные в Банке России | А | |

| 30208 | Накопительные счета кредитных организаций при выпуске акций | А | |

| 30210 | Счета кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений | А | |

| 30211 | Средства, перечисленные в соответствии с резервными требованиями уполномоченных органов других стран | А | |

| 30213 | Обеспечительный взнос оператора платежной системы, не являющейся национально значимой платежной системой | А | |

| 30215 | Взносы в гарантийный фонд платежной системы | А | |

| 30218 | Результаты платежного клиринга | — | |

| 30219 | Гарантийный фонд платежной системы | П | |

| 30220 | Незавершенные переводы денежных средств, списанных с банковских счетов клиентов | П | |

| 30221 | Незавершенные переводы и расчеты кредитной организации | А | |

| 30222 | Незавершенные переводы и расчеты кредитной организации | П | |

| 30223 | Незавершенные переводы и расчеты по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России | П | |

| 30224 | Средства уполномоченных банков, депонируемые в Банке России | А | |

| 30226 | Резервы на возможные потери | П | |

| 30227 | Средства клиентов, зарезервированные при осуществлении валютных операций | П | |

| 30228 | Суммы резервирования при осуществлении валютных операций, перечисленные в Банк России | А | |

| 30230 | Специальные банковские счета банков-нерезидентов в валюте Российской Федерации | П | |

| 30231 | Счета банков-нерезидентов в валюте Российской Федерации | П | |

| 30232 | Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств | П | |

| 30233 | Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств | А | |

| 30235 | Счета для кассового обслуживания кредитных организаций (филиалов), которое осуществляется не по месту открытия корреспондентских счетов (субсчетов) | А | |

| 30236 | Незавершенные переводы, поступившие от платежных систем и на корреспондентские счета | П | |

| 30242 | Корректировка резервов на возможные потери | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 30243 | Корректировка резервов на возможные потери | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 303 | Внутрибанковские требования и обязательства | ||

| 30301 | Внутрибанковские обязательства по переводам клиентов | П | |

| 30302 | Внутрибанковские требования по переводам клиентов | А | |

| 30303 | Расчеты с филиалами, расположенными за границей | П | |

| 30304 | Расчеты с филиалами, расположенными за границей | А | |

| 30305 | Внутрибанковские обязательства по распределению (перераспределению) активов, обязательств, капитала | П | |

| 30306 | Внутрибанковские требования по распределению (перераспределению) активов, обязательств, капитала | А | |

| 304 | Счета для осуществления клиринга | ||

| 30410 | Резервы на возможные потери | П | |

| 30411 | Торговые банковские счета | П | |

| 30412 | Торговые банковские счета нерезидентов | П | |

| 30413 | Средства на торговых банковских счетах | А | |

| 30414 | Клиринговые банковские счета для исполнения обязательств, индивидуального клирингового и иного обеспечения | П | |

| 30415 | Клиринговые банковские счета коллективного клирингового обеспечения (гарантийный фонд) | П | |

| 30416 | Средства на клиринговых банковских счетах для исполнения обязательств, индивидуального клирингового и иного обеспечения | А | |

| 30417 | Средства на клиринговых банковских счетах для исполнения обязательств, индивидуального клирингового и иного обеспечения, открытых в Банке России | А | |

| 30418 | Средства на клиринговых банковских счетах коллективного клирингового обеспечения (гарантийный фонд) | А | |

| 30419 | Средства на клиринговых банковских счетах коллективного клирингового обеспечения (гарантийный фонд), открытых в Банке России | А | |

| 30420 | Средства для исполнения обязательств, допущенных к клирингу, для индивидуального клирингового и иного обеспечения | П | |

| 30421 | Средства нерезидентов для исполнения обязательств, допущенных к клирингу, для индивидуального клирингового и иного обеспечения | П | |

| 30422 | Средства для коллективного клирингового обеспечения (гарантийный фонд) | П | |

| 30423 | Средства нерезидентов для коллективного клирингового обеспечения (гарантийный фонд) | П | |

| 30424 | Средства в клиринговых организациях, предназначенные для исполнения обязательств, допущенных к клирингу, индивидуального клирингового и иного обеспечения | А | |

| 30425 | Средства в клиринговых организациях, предназначенные для коллективного клирингового обеспечения (гарантийный фонд) | А | |

| 30426 | Отражение результатов клиринга | — | |

| 30427 | Средства коллективного клирингового обеспечения (гарантийный фонд), размещенные во вклады в кредитных организациях | А | |

| 30428 | Корректировка резервов на возможные потери | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 30429 | Корректировка резервов на возможные потери | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 306 | Расчеты по операциям с финансовыми и другими активами | ||

| (в ред. Указания Банка России от 24.03.2021 № 5753-У) | |||

| 30601 | Средства клиентов по брокерским операциям с финансовыми и другими активами | П | |

| (в ред. Указания Банка России от 24.03.2021 № 5753-У) | |||

| 30602 | Расчеты кредитных организаций-доверителей (комитентов) по брокерским операциям с финансовыми и другими активами | А | |

| (в ред. Указания Банка России от 24.03.2021 № 5753-У) | |||

| 30603 | Расчеты с эмитентами по обслуживанию выпусков ценных бумаг | П | |

| 30604 | Расчеты с Минфином России по ценным бумагам | П | |

| 30606 | Средства клиентов-нерезидентов по брокерским операциям с финансовыми и другими активами | П | |

| (в ред. Указания Банка России от 24.03.2021 № 5753-У) | |||

| 30607 | Резервы на возможные потери | П | |

| 30608 | Корректировка резервов на возможные потери | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 30609 | Корректировка резервов на возможные потери | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| Межбанковские привлеченные и размещенные средства | |||

| 312 | Кредиты и депозиты, полученные кредитными организациями от Банка России | ||

| 31201 | кредиты на 1 день | П | |

| 31202 | кредиты на срок от 2 до 7 дней | П | |

| 31203 | кредиты на срок от 8 до 30 дней | П | |

| 31204 | кредиты на срок от 31 до 90 дней | П | |

| 31205 | кредиты на срок от 91 до 180 дней | П | |

| 31206 | кредиты на срок от 181 дня до 1 года | П | |

| 31207 | кредиты на срок свыше 1 года | П | |

| 31210 | кредиты до востребования | П | |

| 31212 | кредиты, пролонгированные Банком России | П | |

| 31213 | депозиты до востребования | П | |

| 31214 | депозиты на 1 день | П | |

| 31215 | депозиты на срок от 2 до 7 дней | П | |

| 31216 | депозиты на срок от 8 до 30 дней | П | |

| 31217 | депозиты на срок от 31 до 90 дней | П | |

| 31218 | депозиты на срок от 91 до 180 дней | П | |

| 31219 | депозиты на срок от 181 дня до 1 года | П | |

| 31220 | депозиты на срок свыше 1 года до 3 лет | П | |

| 31221 | депозиты на срок свыше 3 лет | П | |

| 31222 | депозит, полученный для компенсации убытков (расходов) | П | |

| 313 | Кредиты и депозиты, полученные кредитными организациями от кредитных организаций | ||

| 31301 | Кредит, полученный при недостатке средств на корреспондентском счете («овердрафт») | П | |

| 31302 | на 1 день | П | |

| 31303 | на срок от 2 до 7 дней | П | |

| 31304 | на срок от 8 до 30 дней | П | |

| 31305 | на срок от 31 до 90 дней | П | |

| 31306 | на срок от 91 до 180 дней | П | |

| 31307 | на срок от 181 дня до 1 года | П | |

| 31308 | на срок от 1 года до 3 лет | П | |

| 31309 | на срок свыше 3 лет | П | |

| 31310 | до востребования | П | |

| 314 | Кредиты и депозиты, полученные от банков-нерезидентов | ||

| 31401 | Кредит, полученный в порядке расчетов по корреспондентскому счету («овердрафт») | П | |

| 31402 | на 1 день | П | |

| 31403 | на срок от 2 до 7 дней | П | |

| 31404 | на срок от 8 до 30 дней | П | |

| 31405 | на срок от 31 до 90 дней | П | |

| 31406 | на срок от 91 до 180 дней | П | |

| 31407 | на срок от 181 дня до 1 года | П | |

| 31408 | на срок от 1 года до 3 лет | П | |

| 31409 | на срок свыше 3 лет | П | |

| 31410 | до востребования | П | |

| 315 | Прочие привлеченные средства кредитных организаций | ||

| 31501 | до востребования | П | |

| 31502 | на 1 день | П | |

| 31503 | на срок от 2 до 7 дней | П | |

| 31504 | на срок от 8 до 30 дней | П | |

| 31505 | на срок от 31 до 90 дней | П | |

| 31506 | на срок от 91 до 180 дней | П | |

| 31507 | на срок от 181 дня до 1 года | П | |

| 31508 | на срок от 1 года до 3 лет | П | |

| 31509 | на срок свыше 3 лет | П | |

| 316 | Прочие привлеченные средства банков-нерезидентов | ||

| 31601 | до востребования | П | |

| 31602 | на 1 день | П | |

| 31603 | на срок от 2 до 7 дней | П | |

| 31604 | на срок от 8 до 30 дней | П | |

| 31605 | на срок от 31 до 90 дней | П | |

| 31606 | на срок от 91 до 180 дней | П | |

| 31607 | на срок от 181 дня до 1 года | П | |

| 31608 | на срок от 1 года до 3 лет | П | |

| 31609 | на срок свыше 3 лет | П | |

| 317 | Просроченная задолженность по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам | ||

| 31701 | по кредитам и депозитам, полученным от Банка России | П | |

| 31702 | по межбанковским кредитам, депозитам и прочим привлеченным средствам, полученным от кредитных организаций | П | |

| 31703 | по межбанковским кредитам, депозитам и прочим привлеченным средствам, полученным от банков-нерезидентов | П | |

| 31704 | по прочим привлеченным средствам, полученным от Банка России | П | |

| 318 | Просроченные проценты по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам | ||

| 31801 | по кредитам и депозитам, полученным от Банка России | П | |

| 31802 | по межбанковским кредитам, депозитам и прочим привлеченным средствам, полученным от кредитных организаций | П | |

| 31803 | по межбанковским кредитам, депозитам и прочим привлеченным средствам, полученным от банков-нерезидентов | П | |

| 31804 | по прочим привлеченным средствам, полученным от Банка России | П | |

| 319 | Депозиты в Банке России | ||

| 31901 | до востребования | А | |

| 31902 | на 1 день | А | |

| 31903 | на срок от 2 до 7 дней | А | |

| 31904 | на срок от 8 до 30 дней | А | |

| 31905 | на срок от 31 до 90 дней | А | |

| 31906 | на срок от 91 до 180 дней | А | |

| 31907 | на срок от 181 дня до 1 года | А | |

| 31908 | на срок от 1 года до 3 лет | А | |

| 31909 | на срок свыше 3 лет | А | |

| 320 | Кредиты и депозиты, предоставленные кредитным организациям | ||

| 32001 | Кредит, предоставленный при недостатке средств на корреспондентском счете («овердрафт») | А | |

| 32002 | на 1 день | А | |

| 32003 | на срок от 2 до 7 дней | А | |

| 32004 | на срок от 8 до 30 дней | А | |

| 32005 | на срок от 31 до 90 дней | А | |

| 32006 | на срок от 91 до 180 дней | А | |

| 32007 | на срок от 181 дня до 1 года | А | |

| 32008 | на срок от 1 года до 3 лет | А | |

| 32009 | на срок свыше 3 лет | А | |

| 32010 | до востребования | А | |

| 32015 | Резервы на возможные потери | П | |

| 32027 | Корректировка резервов на возможные потери | А | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 32028 | Корректировка резервов на возможные потери | П | |

| (введено Указанием Банка России от 02.10.2017 № 4555-У) | |||

| 32030 | Приобретенные права требования по договорам на предоставление (размещение) денежных средств | А | |

| (введено Указанием Банка России от 19.05.2020 № 5460-У) | |||

| 321 | Кредиты и депозиты, предоставленные банкам-нерезидентам | ||

| 32101 | Кредит, предоставленный при недостатке средств на корреспондентском счете («овердрафт») | А | |

| 32102 | на 1 день | А | |

| 32103 | на срок от 2 до 7 дней | А | |

| 32104 | на срок от 8 до 30 дней | А | |

| 32105 | на срок от 31 до 90 дней | А | |

| 32106 | на срок от 91 до 180 дней | А | |

| 32107 | на срок от 181 дня до 1 года | А | |