Как работают коллекторы?

Опубликовано: 01.12.2021

Когда задолженность может быть передана в коллекторскую службу?

Задолженность не сразу передается коллекторскому агентству, сначала с должником общается организация, которая выдала кредит. Сначала заемщику поступают уведомления и требования от банка оплатить задолженность. Помимо процентов, начисляемых за неуплату долга, растут штрафы и пени за просрочку. Процесс может длиться от 2 месяцев до нескольких лет, и только когда банк или организация, выдавшая кредит, понимает, что не может справиться с ситуацией самостоятельно, то передает или продает долг коллекторскому агентству.

Кредитор может заключить с коллекторами либо агентский договор, либо договор цессии. При первом права на кредит остаются у кредитора, а коллекторы выступают как посредники, которые помогают взыскать сумму задолженности и получают за это оплату. Они пишут и звонят заемщику, напоминают о задолженности и просят погасить ее в банке.

При договоре цессии коллекторское агентство полностью выкупает у банка кредит и становится новым кредитором заемщика, поэтому он должен будет выплачивать задолженность не банку, а коллекторскому агентству. Многие считают, что если банк передал долг коллекторам, то теперь дела обстоят хуже, хотя по факту коллекторские агентства более гибкие, чем банк, и они могут предложить больше различных сценариев для выхода из ситуации, так как заинтересованы в том, чтобы долг все-таки был погашен.

Как должна по закону проходить работа коллекторов по взысканию средств с должника?

Если заемщик взял в банке кредит, но по определенным обстоятельствам не в состоянии его выплатить на протяжении длительного времени, кредитор относит заемщика к должникам и пытается взыскать долг самостоятельно. Если попытки взыскать долг не увенчаются успехом, его передают или продают коллекторским агентствам, которые пытаются самостоятельно взыскать долг с заемщика.

Работа коллекторов строится следующим образом: сначала они почти всегда звонят по телефону, отправляют сообщения на телефон или в мессенджеры и отправляют электронные письма. После игнорирования общения со стороны заемщика, они вправе прийти по адресу места жительства — у них действительно есть на это право действующему Закону № 230-ФЗ.

Коллекторы не будут сидеть под дверьми заемщика, ждать, пока он выйдет на связь, или вообще “ломиться” к нему в дом, так как их действия ограничены действующим законодательством, правила посещений четко регламентированы. Если правила не соблюдать, за этом должник сам может привлечь их к ответственности.

Добросовестные коллекторы обычно заранее договариваются с клиентом о встрече лично — они делают это только в том случае, если невозможно связаться другим способом с человеком, и только потом могут прийти по адресу места жительства.

Собственник жилья может быть против того, чтобы коллекторы пришли домой, и вправе не открывать им дверь на законных основаниях. Если к заемщику пытаются “вломиться” в дом, шантажируют его, значит, речь идет о мошенниках и недобросовестных коллекторах, так как без разрешения входить в дом запрещено. Кроме того, есть несколько условий, по которым коллекторы не вправе ходить к должнику домой:

- Он написал письменный отказ от личного взаимодействия.

- Назначил своего адвоката лицом, через которое допускается взаимодействие с должником.

- Заемщик недееспособен или с ограниченной ответственностью.

- Должник имеет инвалидность I группы.

- Заемщик проходит лечение в стационаре.

- Заемщик объявил себя банкротом.

В 2021 году Госдума запретила коллекторам общаться и приходить домой к родственниками и знакомыми должников без их согласия, любое общение с третьими лицами возможно только с их письменного разрешения. Поэтому общение с третьими лицами, связанными с должником, допускается только с его письменного согласия, которое должно быть оформлено в отдельном документе. Если изначально заемщик дал согласие на общение с родственниками, друзьями или знакомыми, то позже он вправе отозвать это согласие.

Количество звонков, который может делать коллекторское агентство, не ограничено. Однако, если коллекторы звонят более 20 раз в день, заемщик может воспользоваться юридической лазейкой и подать на организацию в суд, так как это будет считаться вмешательством в частную жизнь.

Количество личных встреч по закону тоже ограничено: коллектор может встречаться с налогоплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Коллекторам запрещено звонить беременным и женщинам, у которых есть ребенок младше полутора лет, а также инвалидам I группы и лицам, находящимся на лечении в медучреждениях.

Кто контролирует работу коллекторов?

Заниматься взысканием задолженности могут только организации, официально включенные в реестр Федеральной службы судебных приставов — с 2017 года именно она контролирует деятельность коллекторов. Список организаций можно найти на сайта ФССП. Если в перечне нет той организации, которая занимается взысканием с вас задолженности, значит, это не официальная организация, а мошенники.

Официальные коллекторские агентства не применяют жесткие меры в отношении должников, например, прибегают к эмоциональному и физическому насилию, но этим могут заниматься неофициальные организации. Однако, на практике, даже официальные агентства нарушают правила взимания долга с заемщика. Например, в 2020 году суды назначили коллекторским агентства более 2,5 тысяч штрафов на сумму свыше 120 000 000 рублей, так как они нарушали правила.

В каких случаях и куда подается жалоба на действия сборщиков налогов?

Иногда заемщикам приходится сталкиваться с чрезмерной агрессией и шантажом, так как не все коллекторские агентства ведут себя правомерно. Особенно часто случается, когда представители организации приходят к ним домой. Некоторые коллекторы приходят в запрещенное время, делают это слишком часто, игнорируют положения закона — в этих случаях можно обратиться в организации, которые регулируют их деятельность, например, в

Национальную Ассоциацию Профессиональных Коллекторских Агентств (НАПКА) или в Федеральную службу судебных приставов. На их официальных сайтах есть возможность подачи жалобы.

Для того, чтобы подать жалобу на коллекторское агентство, следует внимательно изучить правила их работы и закон, регламентирующих их деятельность. Их работа должна соответствовать Закону № 230-ФЗ, устанавливающему правовые основы совершения действий, направленных на возврат просроченной задолженности физических лиц, возникшей из денежных обязательств. Это главный документ в сфере коллекторской деятельности, определяющий права и обязанности коллекторов, занимающихся сбором задолженности.

При нарушении этого закона и прав должника, коллекторам может грозить не только административная, но даже уголовная ответственность.

Когда коллекторские агентства угрожают жизни и здоровью должника и его близких, говорят о том, что могут повредить или уничтожить имущество, раскрыть конфиденциальную информацию или любые другие данные, которые могут порочить честь и достоинство заемщика, следует обязательно привлекать их к ответственности, так как подобные действия правомерными не являются.

Для того, чтобы возбудить административное или уголовное дело, потребуются доказательства, поэтому можно записывать каждый диалог с коллектором на диктофон или делать скриншоты экрана, если угрозы поступают в мессенджерах. Случается так, что угрозы исходят только от одного сотрудника организации, а его коллеги не в курсе методов, которые он использует для взыскания средств. Легальные фирмы в таких случаях всегда проводят проверку по устному общению и увольняют его с места работы.

Имеют ли право банки и коллекторы прослушивать мои звонки?

Читайте также:

- Что всевозможные коллекторы угрожают мне и моим детям.?

- Вопрос — имеют ли право банки и все другие представители таким образом давить на меня (звонки утром,

- Что всевозможные коллекторы угрожают мне и моим детям.?

- Куда обратиться и как быть?

- Хочу объявить себя банкротом, как правильно это сделать?

- Применим ли срок исковой давности, если требование о досрочном погашении предъявлялось спустя 5 лет от последнего платежа.

- Отп Банк обратился в коллекторское агентство, из агентства звонят постоянно с требованием выплатить весь долг немедленно.

- Раньше когда я работал до апреля 2017 года и вышел на пенсию по состоянию здоровья, я своевременно оплачивал кредиты,

- Какие действия мне предпринять чтобы остановить наглое разглашение моей личной информации и прекратить звонки на работу?

- Банка нет а кредит удерживают.

До мая 2011 г. работала и получала маленькие алименты на детей, чтобы как то помочь своим детям студентам, набрала кредитов Восточный экспресс банк (300 т. р. на 5 лет) и Реннесанс (50 т. р.) своевременно оплачивала кредиты и думала, что так будет всегда. В мае инвалидность 2 гр. и в следствии уволили по состоянию здоровья. Затем отец стал отказывать детям в помощи и итог, мне стало нечем оплачивать кредиты. Весь ноябрь и декабрь я писала на сайты этих банков письма о возникающией проблеме, рассчитывала что найду работу и буду дальше оплачивать задолженности. Даже на сайты выходила с просьбой о помощи, Дети тоже пытались взять кредиты, чтобы мне помочь Но в виду того, что они не работают получали отказ. На сегодня получаю от ЗАО Секвойя Кредит Консолидейшин и других коллекторских агенств получаю письма с требованием погашения задолженности, моим детям также утром, днем и вечером звонят с просьбой погашения задолженности, компьютер также атаковали не могу выйти на сайты, чтобы выложить свои ролики с просьбой о помощи, Инвалиды никому не нужны, хоть и стою в ценре занятости в поиске работы. Подтверждение моих слов можно проверить по ссылке Татьяна Дедюхина You Tube.) Скажите обоснованно ли то. что всевозможные коллекторы угрожают мне и моим детям.? Ведь я не отказываюсь от своих долгов, но вся суть в том что у меня ничего на сегодня нет, кроме пенсии по инвалидности и когда дети закончат учится и пойдут работать, чтобы помочь мне с погашением кредитов проблема с кредитами, Имеют ли право банки и коллекторы прослушивать наши разговоры, внедряться в наши личные разговоры и присылать свои смски в виде рекламы покупки золота и всевозможные прайслисты примерно такие Конь Александра Македонского Нажмите ОК для продолжения? Я не обращалась с мая месяца в банки за кредитами и сменила программу на компе — но все сайты заполонили рекламой Кредиты для безработных! Я не отказываюсь от своих долгов, с меня нечего взчять — я нищая! Не проще ли банкам подать на меня в суд и удерживать с пенсии по инвалидности? Квартира и та не приватизирована.

Нет, не имеют. Незаконная прослушка телефона — это уголовное преступление.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Похожие вопросы

Что всевозможные коллекторы угрожают мне и моим детям.?

До мая 2011 г. работала и получала маленькие алименты на детей, чтобы как то помочь своим детям студентам, набрала кредитов Восточный экспресс банк (300 т. р. на 5 лет) и Реннесанс (50 т. р.) своевременно оплачивала кредиты и думала, что так будет всегда. В мае инвалидность 2 гр. и в следствии уволили по состоянию здоровья. Затем отец стал отказывать детям в помощи и итог, мне стало нечем оплачивать кредиты. Весь ноябрь и декабрь я писала на сайты этих банков письма о возникающией проблеме, рассчитывала что найду работу и буду дальше оплачивать задолженности. Даже на сайты выходила с просьбой о помощи, Дети тоже пытались взять кредиты, чтобы мне помочь Но в виду того, что они не работают получали отказ. На сегодня получаю от ЗАО Секвойя Кредит Консолидейшин и других коллекторских агенств получаю письма с требованием погашения задолженности, моим детям также утром, днем и вечером звонят с просьбой погашения задолженности, компьютер также атаковали не могу выйти на сайты, чтобы выложить свои ролики с просьбой о помощи, Инвалиды никому не нужны, хоть и стою в ценре занятости в поиске работы. Подтверждение моих слов можно проверить по ссылке Татьяна Дедюхина You Tube.) Скажите обоснованно ли то. что всевозможные коллекторы угрожают мне и моим детям.? Ведь я не отказываюсь от своих долгов, но вся суть в том что у меня ничего на сегодня нет, кроме пенсии по инвалидности и когда дети закончат учится и пойдут работать, чтобы помочь мне с погашением кредитов.

С Вас вернть деньги могут требовать только те кто их давал (банки).Требования должны быть как правило письменные или в конечном итоге в заявлены в судебном порядке. Коллекторы вообще никаких отношений с вами не заключали. Поэтому смело можете их отправлять по известному русским людям маршруту. Если же коллекторы прикрываются какими то договорными отношениями между ними и банками, то требуйте предоставления доказательства таких отношений (договоров уступки например). В любом случае Вы вправе подать жалобу на действия коллекторов в полицию или прокуратуру. Напишите заявление о вымогательстве.

Позвонить

Вам помог ответ?ДаНет

Вопрос — имеют ли право банки и все другие представители таким образом давить на меня (звонки утром,

До мая 2011 г. работала и получала маленькие алименты на детей, чтобы как то помочь своим детям студентам, набрала кредитов Восточный экспресс банк (300 т. р. на 5 лет) и Реннесанс (50 т. р.) своевременно оплачивала кредиты и думала, что так будет всегда. В мае инвалидность 2 гр. и в следствии уволили по состоянию здоровья. Затем отец стал отказывать детям в помощи и итог, мне стало нечем оплачивать кредиты. Весь ноябрь и декабрь я писала на сайты этих банков письма о возникающией проблеме, рассчитывала что найду работу и буду дальше оплачивать задолженности. Даже на сайты выходила с просьбой о помощи, Дети тоже пытались взять кредиты, чтобы мне помочь Но в виду того, что они не работают получали отказ. На сегодня получаю от ЗАО Секвойя Кредит Консолидейшин и других коллекторских агенств (MORGANSTOUT; Национальная Служба Взыскания; gold85) получаю письма с требованием погашения задолженности, моим детям также утром, днем и вечером звонят с просьбой погашения задолженности, компьютер также атаковали не могу выйти на сайты, чтобы выложить свои ролики с просьбой о помощи, Инвалиды никому не нужны, хоть и стою в ценре занятости в поиске работы. Подтверждение моих слов можно проверить по ссылке Татьяна Дедюхина You Tube.) Ведь я не отказываюсь от своих долгов, но вся суть в том что у меня ничего на сегодня нет, кроме пенсии по инвалидности и когда дети закончат учится и пойдут работать, чтобы помочь мне с погашением кредитов. Почему банки давят таким образом на психику людей? Ведь можно через суд взыскивать долги, так хоть с меня можно будет что то взять! Вопрос — имеют ли право банки и все другие представители таким образом давить на меня (звонки утром, днем и вечером мне и моим детям; прослушивание телефонных разговоров; блокировка компьютера) ?

Нет не имеют права. Думаю Вам необходимо передать специалисту свои копии документов, чтобы провести анализ, т.к. и комиссии бывают незаконные, и неустойка может быть завышенной и т.д Поэтому лучше с ними судиться (с банками). У Вас должна была быть страховка! 28-543-28

Позвонить

Вам помог ответ?ДаНет

Что всевозможные коллекторы угрожают мне и моим детям.?

До мая 2011 г. работала и получала маленькие алименты на детей, чтобы как то помочь своим детям студентам, набрала кредитов Восточный экспресс банк (300 т. р. на 5 лет) и Реннесанс (50 т. р.) своевременно оплачивала кредиты и думала, что так будет всегда. В мае инвалидность 2 гр. и в следствии уволили по состоянию здоровья. Затем отец стал отказывать детям в помощи и итог, мне стало нечем оплачивать кредиты. Весь ноябрь и декабрь я писала на сайты этих банков письма о возникающией проблеме, рассчитывала что найду работу и буду дальше оплачивать задолженности. Даже на сайты выходила с просьбой о помощи, Дети тоже пытались взять кредиты, чтобы мне помочь Но в виду того, что они не работают получали отказ. На сегодня получаю от ЗАО Секвойя Кредит Консолидейшин и других коллекторских агенств получаю письма с требованием погашения задолженности, моим детям также утром, днем и вечером звонят с просьбой погашения задолженности, компьютер также атаковали не могу выйти на сайты, чтобы выложить свои ролики с просьбой о помощи, Инвалиды никому не нужны, хоть и стою в ценре занятости в поиске работы. Подтверждение моих слов можно проверить по ссылке Татьяна Дедюхина You Tube.) Скажите обоснованно ли то. что всевозможные коллекторы угрожают мне и моим детям.? Ведь я не отказываюсь от своих долгов, но вся суть в том что у меня ничего на сегодня нет, кроме пенсии по инвалидности и когда дети закончат учится и пойдут работать, чтобы помочь мне с погашением кредитов. Да еще когда оформляла кредиты заключала страхование. Сегодня получила смску от MORGANSTOUT о том, что мой долг передан им и что я должна с ними связаться для того, чтобы срочно погасить задолженность, ПОЧЕМУ БАНКИ ПЕРЕДАЮТ ДОЛГИ КАКИМ ТО КОЛЛЕКТОРАМ, ВМЕСТО ТОГО ЧТОБЫ ПОДАВАТЬ НА ДОЛЖНИКА В СУД? И ВООБЩЕ ЧТО МНЕ ДЕЛАТЬ?

Светлана, действия банков вполне правомерны. Они имеют полное право передавать долги коллекторам.

Вам помог ответ?ДаНет

Куда обратиться и как быть?

18 июля 2013 года я оформила кредит в банке экспресс волга… согласно графика я каждый месяц вносила платежи… но в конце 2014 года я потеряла работу… имея 2 кредитные карточки и кредиты в 2 банках мне стало трудно погашать кредит.. один банк мне сделал реструктиризацию… с декабря 2014 и октябрь 2015 я в волго банке гасила кредит не полность… но в ноябре и декабре 2015 явнесла суммупо графику как должна и еще внесла сумму в 111000 тыс на погашение всего долга… мой долг погашения кредита заканчиваеться 20 мая 2016.. в общей сложности я внесла сумму 250300… а долг почему то не закрыт… куда обратиться и как быть?

Лидия Алексеевна обратитесь с претензией в банк а потом если они ответят отрицательно то жалоба в центробанк прокуратуру и иск в суд

Позвонить

Вам помог ответ?ДаНет

Хочу объявить себя банкротом, как правильно это сделать?

Я,мать одиночка, многодетная. В 2014 году брала кредит в банке на строительство дома, помощь материнского капитала. По состоянию здоровья была уволена с места работы 2015 году. Стала не состоянии платёжеспособности с того момента. Банк требует выплаты задолженности. Живу с маленьким ребёнком на иждивении старших дочерей. Работать не позволяет состояние здоровья, пенсию не получаю по причине того, что нет возможности оформления из-за отсутствия справок. Хочу объявить себя банкротом, как правильно это сделать?

Вы можете подать заявление о своем банкротстве НЕЗАВИСИМО ОТ СУММЫ ЗАДОЛЖЕННОСТИ И НАЛИЧИЯ ПРОСРОЧКИ в арбитражный суд при наличии признаков банкротства.

При наличии заработной платы или пенсии в зависимости от размера доходов, прожиточного минимума в регионе, наличия иждивенцев возможно введение процедуры реструктуризация долгов в течение трех лет с выплатой из источника доходов и списанием непогашенной суммы.

При отсутствии источника доходов вводится процедура реализации имущества.

Но все это связано с серьезными затратами на банкротный процесс (140 тыс. руб. в простом варианте).

Начинать следует с осознания того подходит ли Вам эта процедура.

Например, ответить для себя на следующие вопросы:

— что будет в результате Вашего заявления, какая из трех видов банкротных процедур?

— если будет реструктуризация долгов в течение трех лет, нужна ли Вам она?

— какое имущество Вы потеряете?

— какие сделки с имуществом за последнее время могут оказаться под угрозой?

— сколько длится процедура?

— чего вы ждете в результате?

— спишется ли вся задолженность или нет?

— какие затраты необходимы на процедуру банкротства?

— какой финансовый управляющий будет Вами заниматься?

И т.д. и т.п.

Определиться с этим лучше всего в ходе консультации с юристом-специалистом в банкротной тематике или арбитражным (финансовым) управляющим.

Арбитражный/финансовый управляющий Виталий Снытко.

Позвонить

Вам помог ответ?ДаНет

Применим ли срок исковой давности, если требование о досрочном погашении предъявлялось спустя 5 лет от последнего платежа.

Имеется задолженность по кредиту. Взят кредит в ноябре 2012 г. на 36 месяцев (окончание действия договора ноябрь 2015 г.). Дата последнего внесения платежа июнь 2013 г. Требование о досрочном погашении банк предъявил в мае 2018 г. Применим ли срок исковой давности, если требование о досрочном погашении предъявлялось спустя 5 лет от последнего платежа.

Добрый день. Срок исковой давности по ст.196 ГК составляет 3 года. Начало течение срока исковой давности по ст.200 ГК со дня когда лицо узнало о нарушенных правах. Если Вы не подписывали ни каких документов признающих долг в период с июня 2013 года по настоящее время то срок исковой давности вышел. Судья обязан будет принять заявление от банка по возврату кредита, но решение будет выноситься с учетом срока исковой давности, о чем Вы должны будете написать в возражение на исковое заявление. Удачи Вам.

Позвонить

Вам помог ответ?ДаНет

Здравствуйте, если у Вас возникла проблема с кредитным учреждением (нет возможности оплатить задолженность, хотите вернуть страховку, банк незаконно списал денежные средства, вынесен судебный приказ, донимают коллекторы и многое другое), то ответы на свои вопросы вы найдете в моих темах на данном форуме:

Полезную информацию найдете в моих темах на форуме:

https://www.9111.ru/questions/777777777347899/

https://www.9111.ru/questions/777777777305749/

Так же, имейте в виду, что на сегодняшний день существует масса способов, с помощью которых можно юридически избавиться от кредитных обязательств или хотя бы сделать невозможным к взысканию задолженность по кредитному договору. К числу таковых относится расторжение кредитного договора, признание сделки недействительной, оспаривание условий договора, как противоречащих закону (ст. 168 ГК РФ), признание сделки кабальной (п.3 ст. 179 ГК РФ), банкротство физических лиц и окончание исполнительного производства по основаниям ст. 46 ЗФ «Об исполнительном производстве». Чтобы разобраться непосредственно в Вашей ситуации – надо видеть документы, которые возможно отправить в электронном виде.

[b][i]С Уважением, финансовый адвокат – Степанов Вадим Игоревич.[/i][/b]

Позвонить

Вам помог ответ?ДаНет

Ваш вопрос по поводу кредита имеет реальное законное решение с профессиональной юридической помощью.

Для того, что бы избавиться от кредита необходимо в досудебном порядке расторгнуть кредитный договор и отказаться от его исполнения и уплаты процентов.

Это делается на основании статей 10, 12, 16 Федерального Закона «О защите прав потребителе»-навязанная услуга по кредиту, неполное информирование о его условиях со стороны Кредитора и расторжение договора в связи с этим с Вашей стороны.

Также используются основания для расторжения кредитного договора, предусмотренные Гражданским Кодексом Российской Федерации:

Статья 166 ГК РФ–Оспоримые и ничтожные сделки – кредитные договора, заключенные с нарушением Закона.

Статья 168 ГК РФ-Недействительность сделки, нарушающей требования закона или иного правового акта – относится и к кредитному договору, нарушающему Федеральный Закон «О защите прав потребителей».

Статья 178 ГК РФ-Недействительность сделки, совершенной под влиянием существенного заблуждения.

Статья 179 ГК РФ-Недействительность сделки, совершенной под влиянием обмана или неблагоприятных обстоятельств-сделка на крайне невыгодных условиях, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальная сделка).

Все эти основания дают право расторгнуть кредитный договор и отказаться от его исполнения, уплаты процентов и возвратить страховку по кредиту, а также избавиться от требований коллекторов.

Для этого необходимо составить и направить кредиторам и в соответствующие инстанции законные и обоснованные юридические документы – претензии и заявления.

При этом процедура в десятки раз эффективнее и дешевле банкротства физического лица.

Позвонить

Вам помог ответ?ДаНет

Отп Банк обратился в коллекторское агентство, из агентства звонят постоянно с требованием выплатить весь долг немедленно.

В мае 2010 года оформила кредиты в банке Хоум Кредит на сумму 70 тыс. рубл. И в Отп Банк на сумму 30 тыс. рубл. В июне 2010 г. осталась без работы, гасить кредиты нечем, от своих обязательств не отказываюсь. Нужна отсрочка, банки не соглашаются и грозятся подать в суд. Отп Банк обратился в коллекторское агентство, из агентства звонят постоянно с требованием выплатить весь долг немедленно. Хоум Кредит тоже требует выплатить весь долг немедленно. Я не могу сейчас этого сделать. Как мне быть?

Ув. Ирина! На давление так называемых коллекторов не пугайтесь, с ними не следует всети разговор на эту тему. В основном ( 99,99%) их действия незаконные. Все должно решаться законным путем и через суд. Предложите кредиторам, пусть они обращаются в суд, это для вас будет выгодным. На этом сайте есть хорошее решение суда приминительно под вашу ситуацию ( ветка судебные решения кажется), ознакомьтесь внимательно, сопоставьте со своим договором и примите решение о подаче иска ( если они подадут, то встречного иска). Но в любом случае, если они подадут, Вы должны подать встречный иск о расторжении договора, этим самым остановите проценты.

На их угрозы судом, отвечайте, чтобы быстрее подали.

Позвонить

Вам помог ответ?ДаНет

Раньше когда я работал до апреля 2017 года и вышел на пенсию по состоянию здоровья, я своевременно оплачивал кредиты,

У меня имеется задолженность в банке по потребительскому кредиту, я его оплачивал когда работал, но сейчас вышел на пенсию и соответственно не оплачиваю, так как полностью мою пенсию с карточки удерживает второй банк который без задержки удерживает второй второй банк где я выплачиваю кредит. Раньше когда я работал до апреля 2017 года и вышел на пенсию по состоянию здоровья, я своевременно оплачивал кредиты, но так как сейчас пенсии хватает только на оплату кредита в одном банке, и у меня нет денег оплачивать кредит во втором банке так как работать сейчас не могу по состоянию здоровья, чтоб погасить задолженность в банке. Имущества у меня движимого и нежвижимого в наличии нет. Пенсия полностью забрал банк на оплату кредита. Банк требует погасить кредит, но у меня нет средств и возможностей, арестовывать у меня нечего. Что может в данном случае предпринять банк, кроме того что подать на меня иск в суд.

Здравствуйте во-первых Переведите пенсию в Пенсионном фонде С банка на почту и получайте там во-вторых если на вас подадут в суд нужно На суде ходатайствовать о применении к вам статьи 333 Гражданского кодекса о снижении пени а также выдвигать встречный иск о расторжении кредитного договора Чтобы проценты остановились сразу после решения суда затем согласно статье 4, 79, 99 закона об исполнительном производстве в Российской Федерации с вас вправе взыскивать всего 50% от вашего дохода ежемесячно в том числе и с пенсии.

Позвонить

Вам помог ответ?ДаНет

Какие действия мне предпринять чтобы остановить наглое разглашение моей личной информации и прекратить звонки на работу?

Год назад я оформила потребительский кредит в Восточном экспресс банке, оплату по кредиту до недавнего времени производила в соответствии с кредитным договором. В последнее время финансовое положение стало не стабильным и начались проблемы по своевременной оплате. Сотрудники банка не хотят ничего слушать, более того по несколько раз в день звонят на мою работу руководителю, главному бухгалтеру и сообщают все сведения связанные с моим кредитом. Последнее их действие стало просто вопиющим, сотрудник банка принес на работу требование о погашении задолженности и передал в руки вахтеру. Требование не запечатано, вся информация о просрочке, о сумме долга и т.д. стала достоянием еще и вахтера. Какие действия мне предпринять чтобы остановить наглое разглашение моей личной информации и прекратить звонки на работу?

Вы имеете право написать жалобу в прокуратуру.

В соответствии с Федеральным законом от 17.01.1992 N 2202-1 «О прокуратуре Российской Федерации»:

[i]Статья 10. Рассмотрение и разрешение в органах прокуратуры заявлений, жалоб и иных обращений

1. В органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов. Решение, принятое прокурором, не препятствует обращению лица за защитой своих прав в суд. Решение по жалобе на приговор, решение, определение и постановление суда может быть обжаловано только вышестоящему прокурору… [/i]

Позвонить

WhatsAppTelegram

Вам помог ответ?ДаНет

А вы и не разговаривайте с сотрудниками, вы им пишите.

1. Заявление на уменьшение суммы ежемесячного платежа в связи с тяжелым материальным положением. Чаще всего банк идет на уступки клиенту и предлагает др варианты решения вопроса вашей задолженности.

2. Жалобу на действие сотрудников (права звонить на вашу работу у них нет), они еще и озвучили информацию сотрудникам о ваших долгах — а это нарушение ваших прав. Пока вы с ними разговариваете-они так и будут продолжать к вам ходить. Пишите им, только письма отправляйте заказные с описью вложения, все чеки и описи сохраняйте.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Банка нет а кредит удерживают.

Получал зар плату в транс кредит банке и там же взял кредит но позже транскредит банка не стало а карту зар платы выдали втб 24 и стали снее удерживать кредит. А стало хреного с работой пришол в втб 24 и попросил отсрочку мне сказали что транс кредит банка нет и они ни чем мне помочь немогут.. что делать мне уже приходят письма о прасрочке кредита.

вам нужно решать данную проблему, или дожидаться когда на вас правоприемник подаст в суд.

Вам помог ответ?ДаНет

Здравствуйте! Официальным правопреемником ТрансКредитБанка по всем его обязанностям и правам – банк ВТБ24,поэтому обязаны рассмотреть заявление о реструктуризации.При отказе в рассмотрении-подавайте жалобу в Центробанк.

Вам помог ответ?ДаНет

Публикации

2

277

0

363

0

37

35

1 070

Администратор печатает сообщение

Сотрудники коллекторских компаний вправе звонить клиентам по телефону. Это может быть не только личный, но и рабочий номер. Но при этом коллекторы должны учитывать ограничения, перечисленные в законе № 230-ФЗ. Он предусматривает только личное взаимодействие с неплательщиком, содержит запрет на раскрытие персональной информации.

У коллег по работе или непосредственно у работодателя сборщики долгов не могут требовать оплаты просрочки за должника, сообщать им подробные сведения о взыскании. О том, что делать, если коллекторы звонят на работу, читайте в нашем материале.

Могут ли коллекторы звонить на работу должнику: что говорит закон

Коллекторы вправе связываться и разговаривать с должником, чтобы сообщить ему о выкупе просрочки и потребовать ее оплаты. Также в ходе разговоров по телефону или при личных встречах взыскатели могут уточнять причины образования долга, предлагать разные варианты его погашения. Это законный способ действий коллекторских фирм, для которого предусмотрены специальные ограничения по времени и количеству попыток связи.

В законе № 230-ФЗ нет запрета на звонки коллекторов по месту работы должника

При звонках на работу коллекторы могут общаться по вопросам взыскания только с самим должником. Если в разговоре с руководителем или коллекторами раскрыты персональные данные должника, это станет основанием для подачи жалоб. Ограничений по времени и количеству звонков на работу в законе нет.

В законе № 230-ФЗ не сказано, по каким номерам телефонов должника могут звонить коллекторы. Там указано только на личное взаимодействие, что означает следующее:

- если взыскатели звонят на личный номер должника, они могут использовать в беседе все данные из кредитного досье, требовать погашения просрочки;

- если коллекторы позвонили по телефонам, указанным в договоре, составленном при оформлении займа или кредита, но не попали лично на клиента, они не могут раскрывать подробности взыскания долга, другие персональные сведения;

- взыскатели смогут общаться по вопросам оплаты долга с третьими лицами, только если на это есть их согласие и разрешение от самого должника.

Таким образом, прямого запрета для звонков коллекторов на работу должника нет. Все зависит от того, с кем будут разговаривать взыскатели, какие сведения они будут раскрывать во время звонка. За нарушения законодательства специалистов коллекторской организации накажут.

В процессе взыскания должник может сам звонить коллекторам. Это можно делать с любых телефонных номеров, в том числе с работы. Если инициатором звонка был сам клиент коллекторского агентства, никаких ограничений по закону нет.

Откуда коллекторы могут узнать данные о месте работы

Основной объем данных о должнике коллекторское агентство получит из кредитного договора. Банки и МФО передают коллекторам все документы, связанные с получением кредита или займа, исполнением обязательств со стороны заемщика. В анкете на кредит или микрозайм заемщик может указать:

- место постоянной или временной работы;

- номера своих контактных телефонов (например, это может быть личный или рабочий номер);

- номера телефонов других лиц, с которыми может связаться банк или МФО при возникновении просрочки. Обычно заемщики указывают данные родственников, но при рассмотрении анкеты банки могут проверять эту информацию, позвонив, например, по приведенным в анкете телефонам. А вот МФО не проверяют эти телефоны практически никогда.

Сообщая в анкете о своей работе, заемщики могут указать номер отдела кадров, других должностных лиц с работы. Ничего криминального в этом нет. Сейчас банки проверяют данные о месте работы путем прозвона отдела кадров или руководителя предприятия. Особенно, если для поучения кредита необходима форма 2 НДФЛ. МФО, как правило, не просят справки о доходах заемщиков.

Кроме кредитного досье, коллекторы могут собрать информацию о должнике уже после выкупа просрочки. Номера телефонов для связи взыскатели могут узнать:

- из разговора с самим должником;

- из разговора с другими лицами (например, если коллекторы звонили по номеру, указанному в кредитном договоре, но попали на других лиц);

- из открытых источников (например, если должник указал свои номера на личной странице в социальных сетях).

Коллекторское агентство может направить обращение оператору связи, запросить личный номер должника. Но он наверняка откажет в предоставлении такой информации, так как она относится к персональным данным.

Узнав место работы должника, коллекторы могут легко найти номера разных телефонов предприятия. Можно звонить по ним, просить соединить непосредственно с клиентом. Это законный вариант взыскания, если при общении с третьими лицами коллектор не раскроет персональные данные должника.

Что нужно учесть, если коллекторы звонят или приходят на работу

Должник сам решает, общаться ли ему с коллекторами, либо игнорировать их звонки и личные визиты. Можно официально запретить любые формы личного общения.

Для этого нужно отправить письменный запрет заказным письмом по Почте России на адрес руководства коллекторского агентства. После направления запрета коллекторы смогут обращаться для взыскания в суд, а потом — к судебным приставам.

Но личный визит домой или звонки по телефону будут под запретом. Правда, коллекторы не потеряют права слать вам уведомления по обычной почте.

При этом не стоит забывать, что отказаться от общения с коллекторами человек может только после наступления срока просрочки в 4 месяца (120 дней плюс). На более ранних сроках написания отказа от взаимодействия коллектор вправе игнорировать обращение должника.

Нужно учитывать, что иногда взысканием занимаются нелегальные коллекторские компании. Они действуют вне правового поля, поэтому могут не соблюдать ограничения по методам работы, по времени и количеству звонков. «Черные» коллекторы могут названивать родным и близким, работодателю или рядовым коллегам неплательщика. Правда, это могут делать и легальные коллекторы из реестра ФССП. Но их за такие поступки проще наказать — написав жалобу в Федеральную службу и в Роспотребнадзор.

С кем все же могут коллекторы разговаривать по телефону

Если коллекторы позвонят на рабочий номер и будут общаться лично с должником, они обязаны представиться, сообщить об основаниях взыскания, структуре и размере просрочки. Если клиент откажется разговаривать и прервет разговор, никаких санкций за это не последует.

Ну, кроме приближения таким поведением даты обращения коллектора в суд.

Представители коллекторского бюро смогут позвонить еще раз, либо продолжить звонки на личный или домашний номер телефона. Помните, что вы не сможете легально попросить, например, ресепшен или коммутатор своей организации «не переключать на меня звонки от коллекторов».

Если на звонок ответил коллега или руководитель организации, то коллектор может только попросить соединить с должником. При этом руководитель или коллеги могут сами дать достаточно сведений, которые помогут сотруднику КА найти клиента другими способами.

Например, при звонке на бывшую работу коллектору могут сообщить, куда устроил тот коллега и сотрудник, о котором спрашивает взыскатель. И дать дополнительные номера телефонов и адреса. При этом человек может это сделать абсолютно добровольно, чтобы его не донимали какие-то посторонние люди проблемами чужого долга.

Могут ли коллекторы приходить на работу

В ст. 4 закона № 230-ФЗ указано, что непосредственное взаимодействие с должником допускается путем личных встреч. При этом закон не указывает, где именно должны проходить эти встречи. Поэтому взыскатели могут встречаться с клиентом по его месту жительства или работы.

Если в городе есть представительство коллекторского бюро, клиента могут пригласить туда для урегулирования вопроса о просрочке. Не забывайте — вы имеете право туда не ходить.

Интересная норма есть в ст. 7 закона № 230-ФЗ. Там сказано, что ограничение на личные встречи (не чаще 1 раза в неделю) применяется только при общении с должником по месту жительства или пребывания. О встречах по месту работы там ничего не указано.

Отметим, что коллекторы редко используют такой вариант, как выезд на работу. А если они туда и приезжают, то только в количестве одного человека от агентства. Намного проще и эффективнее организовать выезд на домашний адрес.

Как часто могут звонить на работу

По закону № 230-ФЗ, коллекторы не вправе названивать должнику чаще 1 раза в сутки, 2-х раз в неделю и 8 раз в месяц. Но это ограничение также действует для телефонных переговоров по месту жительства или пребывания клиента. В отношении звонков по месту работы такие ограничения не действуют.

Запрет на звонки в ночное время не столь актуален для места работы. Персонал организаций обычно не работает по ночам (за исключением отдельных должностей, профессий и предприятий). По личному или домашнему телефону нельзя звонить с 22:00 до 08:00 (будни) или с 20:00 до 09:00 (праздники, выходные).

Что делать, если коллекторы звонят на работу

Сам факт звонка по месту работы не обязательно является нарушением прав должника. Если коллекторы действуют законно, оснований для подачи жалоб не будет. Нарушением может быть:

- передача требований о погашении долга не должнику, а любым другим лицам (например, коллеге, специалисту отдела кадров, руководителю);

- раскрытие персональных сведений о должнике (например, подробности о просрочках перед банками или МФО);

- оскорбления, угрозы, вымогательство и шантаж в телефонном разговоре.

Чтобы доказать факт нарушения, желательно записать разговор. Почти все гаджеты поддерживают такую функцию. Но если коллекторы звонят на стационарный рабочий телефон, записать разговор будет намного сложнее. Чтобы доказать сам факт звонка и их количество, можно запросить через работодателя выписку у оператора связи. Или, ожидая звонка на работу по своему долгу, заранее подключить записывающее устройство.

Куда можно пожаловаться

Если вы столкнулись с нарушением законных прав при звонках коллекторов по телефону, можно подать жалобу:

- на имя руководителя коллекторского агентства, чтобы он проверил законность действий своего сотрудника и принял меры;

- в ФССП, так как этот орган осуществляет надзор за коллекторской деятельностью;

- в МВД или прокуратуру, если нарушение подпадает под состав уголовного или административного дела (угрозы, вымогательство и т.д.).

По факту незаконного раскрытия персональных сведений со стороны коллекторов можно жаловаться в Роскомнадзор. Это достаточно грубое нарушение, которое является основанием для привлечения к уголовной или административной ответственности, отзыв разрешения на работу с персональной информацией.

Если вам нужна помощь в решении проблем с долгами или в защите от взыскания со стороны коллекторов, обращайтесь к нашим юристам! Мы проконсультируем вас по телефону, поможем оформить жалобы и выбрать другие варианты действий.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Звонки от банков и коллекторов — один из самых неприятных пунктов в списке проблем, которые вызывают долги. Регулярное психологическое давление буквально надрывает здоровье, портит отношения в семье, приводит к неприятностям на работе и мешает спокойно жить.

Можно ли с этим справиться? — однозначно да.

В этой статье разбираем:

- что имеют право делать коллекторы?

- можно ли наказать банки и коллекторов за назойливость?

- как самостоятельно избавиться от коллекторов, которые звонят вам?

- как самостоятельно избавиться от коллекторов, которые беспокоят ваших близких, коллег и знакомых?

Также, Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — подготовил два видеоразбора, в которых подробно объяснил, как запретить банкам и коллекторам беспокоить вас и ваше окружение.

Это единственные в интернете видео-инструкции, по которым можно защитить себя и своих близких от назойливости кредиторов самостоятельно, без помощи юристов.

Где заканчиваются права коллекторов и начинается произвол?

Когда долг заёмщика получает статус «просроченный» — банк имеет право передать права на него коллекторскому агентству. Такие организации нередко нарушают установленные рамки действующего законодательства и переусердствуют в своём желании «выбить» из должника деньги.

Чтобы обезопасить себя, вы должны чётко понимать, в какой момент полномочия коллекторов переходят в произвол.

| КОЛЛЕКТОРСКОЕ АГЕНТСТВО ИМЕЕТ ПРАВО | КОЛЛЕКТОРСКОЕ АГЕНТСТВО НЕ ИМЕЕТ ПРАВО |

|

|

Регулярное общение с коллекторами по телефону изматывает. Никакие просьбы, угрозы и объяснения причин неуплаты не могут заставить службу взыскания прекратить звонки.

Система колл-центров настроена так: программа регулярно выдаёт операторам ваш номер телефона. При этом операторы могут меняться, а сценарий звонка нет —это значит, что вы будете отвечать на одни и те же вопросы бесчисленное количество раз.

Разорвать этот порочный круг поможет заявление об отказе во взаимодействии.

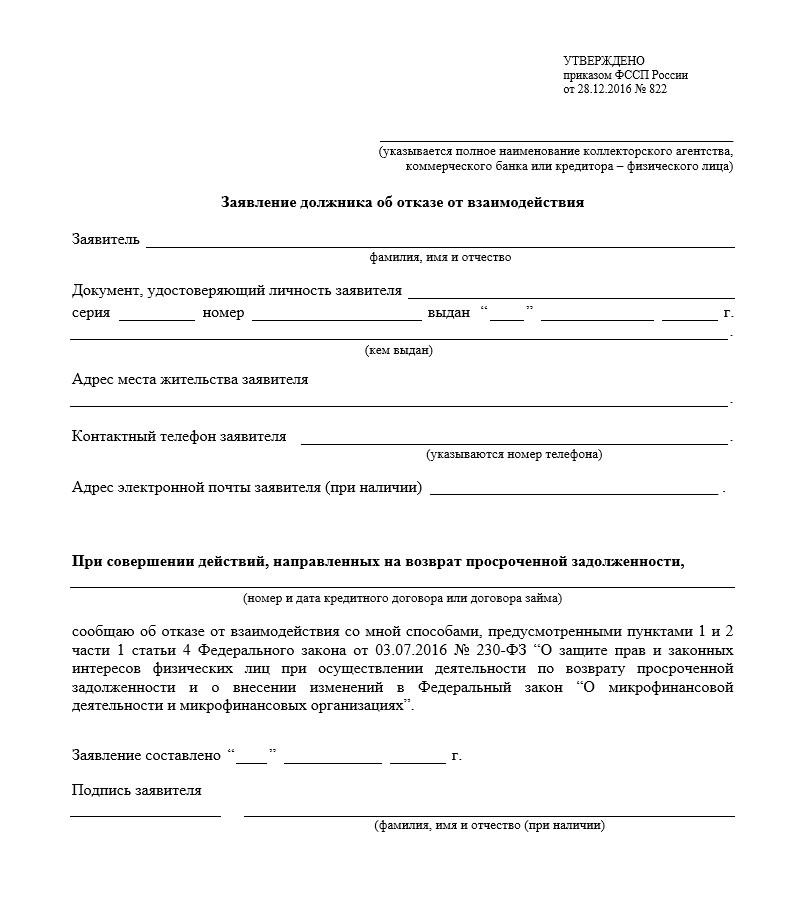

Что делать, если звонят вам?

Чтобы прекратить звонки, которые идут непосредственно вам — необходимо воспользоваться Федеральным законом 230, ст.8 «Ограничение или прекращение взаимодействия с должником».

Согласно данному закону, должник имеет право написать заявление об отказе во взаимодействии спустя 120 дней после появления просроченной задолженности. После получения данного заявления взыскатель обязан прекратить общение с должником.

- Заявление нужно отправить в банк или коллектору, которому передали долг заёмщика.

ВАЖНО!

Мы рекомендуем перестраховаться и отправить данный документ в обе организации.

Если отправить его только коллекторам — то банк быстро найдёт новое агентство по взысканию и передаст ваш долг им.

- Заявление можно отправить:

— в форме заказного письма с уведомлением;

— лично под расписку;

— через нотариуса.

Так выглядит шаблон заявления на отказ во взаимодействии. Вы можете скачать его и заполнить с помощью нашей видеоинструкции.

Как только взыскатель получит заявление — он перестанет звонить вам, отправлять смс и навещать вас лично. При этом он имеет право обратиться в суд. Но такое развитие событий можно считать благоприятным, т.к. ваш долг зафиксируют и перестанут начислять пени за просрочку.

Как наказать банки и коллекторов за звонки вашим родственникам, знакомым и друзьям?

Согласно Федеральному закону «О персональных данных» — обработка этих данных осуществляется только с согласия субъекта, которому они принадлежат.

То есть: если друзья, родственники и знакомые должника не давали согласие на обработку своих персональных данных кредитному учреждению, которое требует возврата долга — названивать этим людям нельзя. Подобное нарушение влечёт за собой наказание.

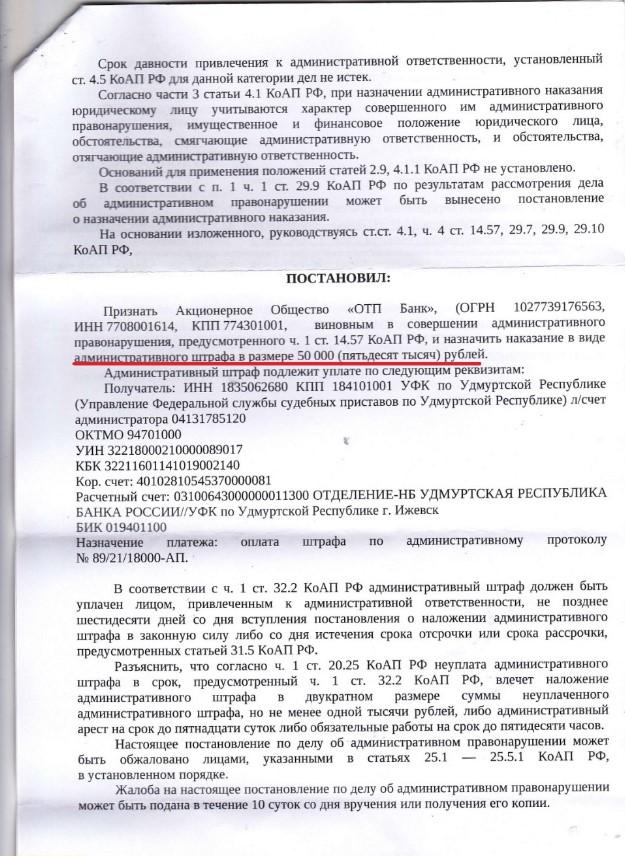

ПРИМЕР ИЗ ПРАКТИКИ:

Клиент компании «Помощь заёмщикам | Finance Expert» — Андрей П. — сообщил юристу, что отдел взыскания «ОТП Банка» нарушил закон: а именно — стал звонить знакомым Андрея, угрожать и передавать личные данные должника.

Андрей попросил своих знакомых сделать запись этих звонков и скриншоты сообщений. С помощью них юристы компании составили жалобу и возбудили дело об административном нарушении.

ИТОГ:

«ОТП Банк» получил штраф в размере 50 000 рублей, за превышение своих полномочий во время взаимодействия, направленного на возврат просроченной задолженности.

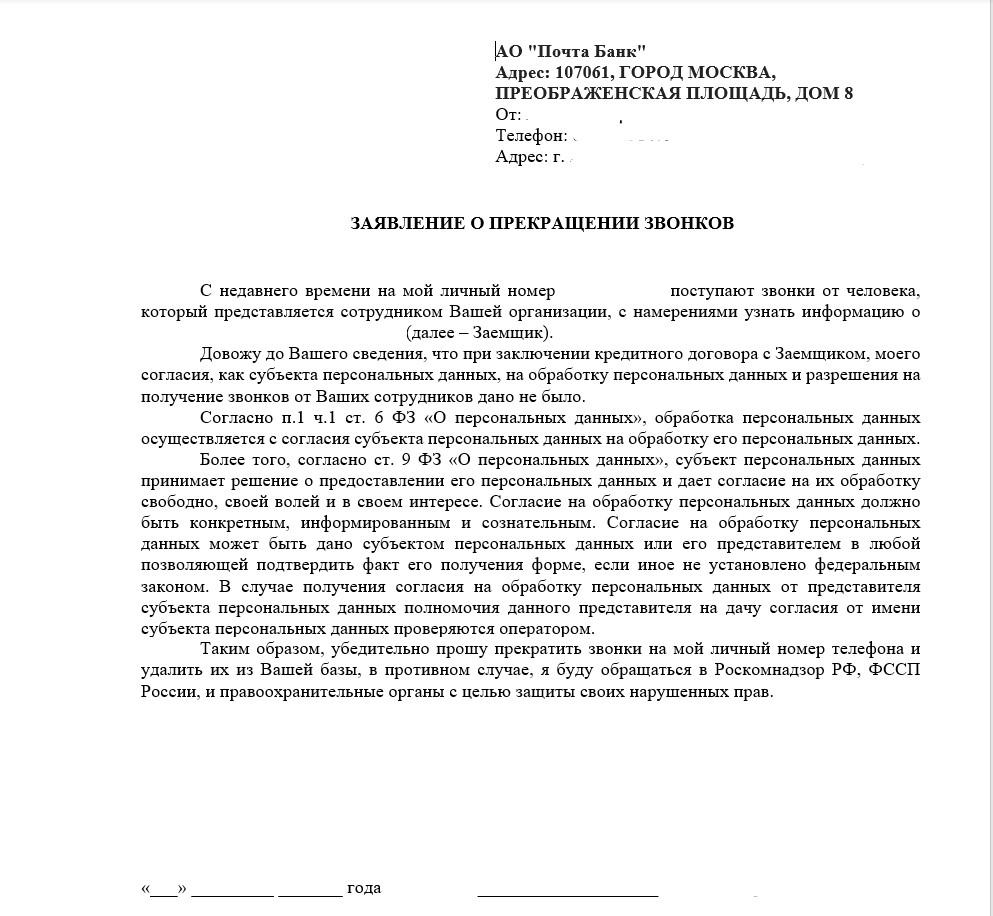

Чтобы защитить своих знакомых и близких — заёмщику нужно:

- скачать шаблон заявления о прекращении звонков;

- указать в нём данные человека, который пострадал от навязчивости взыскателей;

- направить заявление в форме заказного письма с уведомлением банку и коллекторам.

Если после этого звонки продолжатся — необходимо взять уведомление об отправке заявления и написать жалобу в Роскомнадзор, Федеральную службу судебных приставов или в правоохранительные органы.

Вот так выглядит заявление о прекращении звонков третьим лицам. Готовый шаблон заявления вы можете скачать и заполнить его с помощью нашей видеоинструкции.

Что делать с «жёсткими» коллекторами?

Не все службы взыскания уважают и обращают внимание на закон. Некоторые фирмы полностью игнорируют рамки законодательства и никак не реагируют на отказы от общения. К услугам таких фирм любят обращаться микрофинансовые организации.

Здесь помогут только жалобы:

- жалуйтесь в прокуратуру — если коллекторы нарушают закон, атакуют звонками и сообщениями без ограничений, приходят домойчаще положенного, пишут гадости в подъезде или подобным образом посягают на вашу честь и достоинство

- жалуйтесь в полицию — если вас и ваших близких оскорбляют, угрожают вам, портят имущество или применяют силу

- всегда жалуйтесь в Федеральную службу судебных приставов — эта служба обязана вести надзор за коллекторами

Помимо заявлений и жалоб вы можете воспользоваться услугой переадресации звонков, которую осуществляет компания «Помощь заёмщикам | Finance Expert». В этом случае звонки от коллекторов с вашего номера автоматически перейдут на линию юристов и они будут отвечать на них вместо вас.

Кроме того, вы можете полностью отправить взыскателей в чёрный список и попробовать списать свои долги с помощью процедуры банкротства. О том, как это сделать, можно узнать напрямую у нашего эксперта — Кирилла Мисника, основателя федеральной юридической компании «Помощь заёмщикам | Finance Expert».

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Подпишитесь на Bankiros.ru

Содержание

-

Может ли должник записывать разговоры коллекторов?

-

Что делать, если коллекторы записали разговор без ведома должника?

-

Что реально могут сделать коллекторы?

Коллекторы – это люди, которые профессионально занимаются выбиванием долговых сумм. Как правило, их действия не ограничиваются законными рамками, поскольку добросовестный коллектор – плохой коллектор.

Бывает такое, что коллекторы звонят неплательщику и заранее предупреждают, что данный разговор записывается. Немногие знают, что коллекторы не имеют права записывать телефонный разговор без согласия второй стороны, т. е. должника, а потому заранее уведомляют его об этом.

Разумеется, подобное заявление может быть обычным блефом, созданным для того, чтобы должник испугался и начал отвечать так, как положено. А возможно, разговор и впрямь записывается, чтобы в дальнейшем данную запись можно было использовать против должника.

Внимание! Доказательства, добытые противоправным путём и нарушающие права и свободы юридического или физического лица, автоматически теряют свою силу в суде!

Если человек был предупреждён перед началом разговора и согласился его продолжать, то запись этого диалога может являться доказательством, однако, если коллекторы не предупредили Вас, а после выяснилось, что разговор записывался, то это уже может являться правонарушением.

Может ли должник записывать разговоры коллекторов?

Да, более того, если коллекторы начинают хамить, угрожать, то должник обязан ради собственной безопасности записать телефонный разговор, где подобное имело место, после чего написать заявление в полицию, прикрепив к нему эту запись вместе с прочими доказательствами неправомерной деятельности коллекторов.

Помните, что коллекторы могут в любой момент переключиться на Ваших родственников и/или друзей!

Что делать, если коллекторы записали разговор без ведома должника?

Поступить точно так же, как в приведённом выше случае, т. е. отправиться в полицейский участок и написать заявление.

Если же Вы не хотите, чтобы разговор записывался, то просто положите трубку. Возможно, в следующий раз коллекторы будут более сговорчивыми и не станут использовать звукозаписывающее средство.

Что реально могут сделать коллекторы?

В российском законодательстве чётко прописано, что представители коллекторской фирмы имеют право звонить должникам в рабочее время суток, а также присылать SMS-сообщения. Формат разговора при этом не должен выходить за рамки обычной ежливости (что далеко не всегда происходит на практике).

Ситуация с просроченной задолженностью на фоне пандемии коронавируса ухудшилась. Теперь должникам приходится чаще общаться с коллекторами. Сегодня мы расскажем, какие права имеют коллекторы, что им делать категорически запрещено и как быть, если взыскатель переходит границы дозволенного.

Ситуация с просроченной задолженностью на фоне пандемии коронавируса ухудшилась. Теперь должникам приходится чаще общаться с коллекторами. Сегодня мы расскажем, какие права имеют коллекторы, что им делать категорически запрещено и как быть, если взыскатель переходит границы дозволенного.

По оценкам НАПКА и БКИ «Эквифакс», в минувшем году просроченная задолженность россиян перед банками и МФО составила 935 млрд рублей. Для сравнения, 2019 год россияне завершали с гораздо более скромной просрочкой в районе 786 млрд рублей.

Наибольшие объемы просроченных долгов сегодня содержатся в сегменте кредитов наличными. Далее идут кредитные карты, ипотека, срочные займы и микрозаймы на карту МФО.

Если смотреть в количественном выражении, то просрочка уже фиксируется по 12,6 млн долговых обязательств. При этом специалисты не исключают дальнейшего роста показателя в ближайшее время за счет тех граждан, которые так и не смогут вернуться в график платежей после завершения программы кредитных каникул.

Как коллекторы должны вести себя при работе с должником?

Если заемщик банка или МФО не может вернуть долг, то некоторые кредиторы начинают обращаться за помощью к коллекторским агентствам. Коллекторы при работе с должником должны соблюдать требования Федерального закона N 230. Закон посвящен защите прав и законных интересов физлиц в ходе возврата взыскателями просроченной задолженности.

- Коллекторы должны действовать добросовестно и разумно

- Нельзя применять к должнику силу, либо угрожать

- Нельзя наносить ущерб имуществу должника

- Нельзя оказывать психологическое давление на граждан

- Нельзя обманывать должника относительно размера долга, передачи дела в суд и т.д.

- Нельзя размещать сведения о должнике и его долге в открытом доступе

Если неплательщику будет нанесен ущерб или моральный урон, то коллекторы, а также стоящие за ними кредиторы должны возместить потери, возникшие у гражданина из-за неправомерных действий взыскателей.

Как коллекторы могут общаться с должником?

До введения закона о коллекторах многие граждане страдали от действий взыскателей, поскольку, например, звонки на телефон могли поступать в неограниченном количестве. Сегодня все способы взаимодействия находятся под контролем.

Так, если коллектор желает прийти домой к должнику, он должен знать, что делать это можно только 1 раз в неделю.

Что касается телефонных соединений, то еженедельно взыскатели могут побеседовать с должником не более 2 раз.

Если говорить про СМС, то и здесь установлен лимит. Можно направить гражданину до 4 сообщений в неделю.

При контактах с неплательщиком коллекторы должны учитывать и положения стрелок на часовом циферблате. Все действия можно проводить только с 8 утра и до 10 вечера, если говорить о рабочих днях. В праздники или выходные общаться с должником можно с 9 утра и до 8 вечера.

На каких условиях осуществляется общение?

При телефонных звонках или личных встречах коллекторы обязательно должны сообщить свои ФИО, а также наименование организации, в интересах которой осуществляется работа.

В СМС коллекторам следует указывать наименование кредитора, сведения о просроченном долге, а также контактные данные.

Если коллектор направляет письмо по почте, то должен в нем сообщить информацию о кредиторе, включая ОГРН, ИНН, почтовый адрес, e-mail, номер телефона. Также нужно сообщить ФИО лица, подписавшего сообщение, сведения о долге, реквизиты банковского счета, куда можно будет направить деньги в счет погашения долга.

Шрифт направляемого должнику текста должен хорошо читаться. При звонках коллекторам запрещено прятать сведения о номере телефона, с которого осуществляется вызов.

Могут ли коллекторы звонить на работу или родственникам?

Закон предоставил коллекторам право связываться с третьими лицами, под которыми понимают родственников, соседей и любых других физлиц, например, коллег по работе. При этом общение с третьими лицами должно обязательно происходить при соблюдении двух важных условий.

- Первое условие. У коллекторов должно быть согласие должника на работу с третьими лицами

- Второе условие. Со стороны третьего лицо не должно поступать возражений относительно звонков коллекторов

Если, например, должник отзывает свое согласие или третье лицо настоятельно просит его не беспокоить по чужому долгу, то коллекторы должны назамедлительно оставить свои попытки связаться с гражданином.

Часто третьи лица нужны коллекторам для того, чтобы выйти на должника. Например, неплательщик сменил номер. Бывает, что через родственников или коллег по работе хотят повлиять на должника. Расчет сводится к тому, что должнику станет стыдно из-за долговых переговоров за его спиной и он найдет в себе силы для погашения задолженности.

Как законно прекратить общение с коллектором?

Любой должник имеет право либо вовсе отказаться от общения с коллекторами, либо перенаправить такое общение на своего представителя, в лице которого может выступать адвокат.

Гражданин заполняет специальное заявление по утвержденной форме. Если он решает полностью отказаться от любых контактов с коллекторами, то ему следует подождать 4 месяца после возникновения просроченной задолженности. Как только этот период истечет, можно направлять указанное выше заявление.

После получения такого письма от должника коллекторы не смогут приходить к должнику домой, им запретят звонить и писать СМС. У них останется только один способ для контактов с должником – это письма по почте.

Отказ должника от общения подталкивает кредиторов к быстрому обращению в суд, поскольку иных инструментов работы с неплательщиком у них не остается. Если суд примет акт о взыскании просроченного долга, то отказ должника от общения приостанавливается на 2 месяца. Соответственно, в этот период коллекторы опять смогут взаимодействовать с гражданином.

Могут ли коллекторы описать имущество должника?

Работу с имуществом должника проводят только судебные приставы. Госслужащие могут наложить арест на активы, отправить на спецхранение, продать с торгов. У коллекторов таких полномочий никогда не было.

Как быть, если коллекторы нарушают условия закона?

Сегодня за порядком на рынке взыскания следит Федеральная служба судебных приставов. Если коллекторы или кредиторы нарушают условия законодательства, например, звонят сверх положенного числа раз, оказывают давление, угрожают, то должник может подать жалобу на них в электронном виде.

На сайте ФССП нужно найти специальный раздел, который называется «Интернет-приемная». Здесь представлена форма для заполнения. Гражданин указывает свои ФИО, адрес, телефон, а также объясняет суть обращения. По возможности к письму следует приложить файлы, которые подтверждают позицию заявителя.

В качестве подтверждающих файлов могут выступать скриншоты направляемых коллекторами сообщений, детализация телефонных звонков, аудио или видеозаписи переговоров.

После получения заявления гражданина приставы начинают проверку, опираясь в том числе и на свои источники данных. Если указанные гражданином сведения подтвердятся, то госслужащие составят протокол и направят его в суд. Суды, изучив материалы дела, могут признать нарушителей виновными и назначить им солидные штрафы.