Нумерация актов выполненных работ

Здравствуйте! Помогите, пожалуйста, разобраться в следующей ситуации: заказчику был выставлен счет и акт выполненных работ, в которых было указано 33 позиции, он подписал Акт и уже сделал частичную оплату счета (там сумма итоговая большая получилась), теперь он мне возвращает Акт и просит, чтобы я переделала ему Акт, сделав отдельные Акты выполненных работ на каждую позицию(даже если было отправлено 3 машины в один день, он просил на каждую сделать отдельную позицию, хотя и дата, и стоимость оплаты были одинаковы), мы оказываем услуги грузоперевозок (открыли ИП недавно). Счет этот был №1, акт тоже под №1, вот подскажите мне, пожалуйста, могу ли я отказать ему в переделывании Акта (он утверждает, что если у него нет отдельного Акта на каждую услугу, то у него налоговая не примет в расходы эти оплаты (УСН доходы-расходы у Заказчика)? Или все же Клиент всегда прав!!! и все-таки переделать, как он хочет, тогда какова у меня должна быть нумерация Актов к счету №1, если уже после этого выписывались счета и акты выполненных работ другим Заказчикам? Договор у нашей организации с этим Заказчиком у нас имеется, где прописано, что оплачивает он нам на основании подписанного Акта выполненных работ обеими сторонами, других тонкостей не учтено. Помогите, пожалуйста, разобраться, как мне быть в этой ситуации??? Заранее спасибо всем тем, кто ответит))))

г. Волгоград20 086 баллов

Добрый день.

Ст.9 Федерального закона 402-ФЗ «О бухгалтерском учете» гласит:

Цитата (ст. 9 402-ФЗ):1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В законе не указано в обязательный реквизит «номера документа», т.е. акты выполненных работ можно даже не нумеровать.

Также их этой статьи видно, что каждая хозяйственная операция оформляется первичным документом, т.е. если вы включили в один акт, например несколько доставок разным транспортом или за разные даты, то да это противоречит закону о бухучете, но не приведет к снятию расходов по НУ.

Т.е. для принятия расходов к затратам при исчислении налогооблагаемой базы необходимо, что бы соблюдались критерии установленные ст. 252 НК РФ:

Цитата (ст 252 НК РФ ):

1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

г. Челябинск23 298 баллов

Добрый день!

Наказаний за нарушение порядка нумерации в законе нет, о чем вам доказательно уже сообщила коллега.🧮

Поэтому, чтобы не заводить ситуацию в тупик, и, что очень важно,

Цитата (Юлия20167):что оплачивает он нам на основании подписанного Акта выполненных работ обеими сторонами,

я бы переделала все документы соответственно желанию заказчика.

Так как в противном случае вы, проявив свою принципиальность, оставите организацию без денег.🤯

Цитата (irinaalenkina):Также их этой статьи видно, что каждая хозяйственная операция оформляется первичным документом, т.е. если вы включили в один акт, например несколько доставок разным транспортом или за разные даты, то да это противоречит закону о бухучете, но не приведет к снятию расходов по НУ.

Т.е. для принятия расходов к затратам при исчислении налогооблагаемой базы необходимо, что бы соблюдались критерии установленные ст. 252 НК РФ:

Цитата (ст 252 НК РФ ):

1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Спасибо, что ответили. Т.е. правильно я поняла, что все таки надо сделать акты на каждую позицию, но даже если не делать, то Заказчик лукавит, говоря, что не примут у него расходы для уменьшения налоговой базы? Про номера поняла, но я так понимаю он хочет указать их в назначении платежа при оплате, как же тогда он будет оплачивать без номеров, если оплату производит частично? Или это уже не столь важно, т.е. его проблемы, как он это будет у себя отражать…

Авуар, спасибо Вам за ответ!

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Цитата (Авуар):Поэтому, чтобы не заводить ситуацию в тупик, и, что очень важно,

Цитата (Юлия20167):что оплачивает он нам на основании подписанного Акта выполненных работ обеими сторонами,

я бы переделала все документы соответственно желанию заказчика.

Так как в противном случае вы, проявив свою принципиальность, оставите организацию без денег.🤯

Да, но только изначально он этот акт подписал, и уже просит переделать подписанный им Акт, в этом и загвоздка)))🤨

г. Челябинск23 298 баллов

Цитата (Юлия20167):только изначально он этот акт подписал, и уже просит переделать подписанный им Акт, в этом и загвоздка

Ну вот такой он, ваш заказчик, чуднОй😉

Переделайте, это для вас будет дешевле стоить (в смысле нервов🤫).

Той же датой, не выходя за рамки уже оговоренной стоимости. И, конечно, пусть вернет уже подписанный документ обратно!

На мой взгляд, он просто тянет время, чтобы подольше не платить.🤐

Авуар, спасибо Вам огромное за ответ!💐 У меня по поводу, что тянет время, уже тоже были мысли!!! 🤔

Заполнить и проверить «бывшую» 2‑НДФЛ в «Контур.Экстерне»

г. Волгоград20 086 баллов

Цитата (Юлия20167):Спасибо, что ответили. Т.е. правильно я поняла, что все таки надо сделать акты на каждую позицию, но даже если не делать, то Заказчик лукавит, говоря, что не примут у него расходы для уменьшения налоговой базы? Про номера поняла, но я так понимаю он хочет указать их в назначении платежа при оплате, как же тогда он будет оплачивать без номеров, если оплату производит частично? Или это уже не столь важно, т.е. его проблемы, как он это будет у себя отражать…

Да, тоже склоняюсь к исправлению, больше для поддержания лояльности клиента.

Да и вопрос здесь больше не в принятии расходов к учету. Возможно внутренний регламент или документооборот не позволяет в одном акте принять несколько услуг. Мы тоже часто просим своих поставщиком что-то переделать из наших внутренних бизнес — процессов.

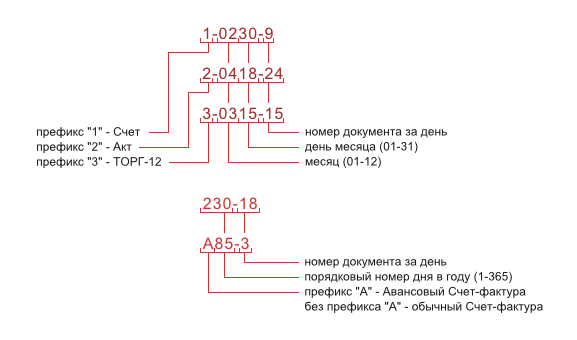

Нумерация первичных документов

- Сервис «Выставить счет» предусматривает настраиваемую автонумерацию Договоров, Счетов, Товарных накладных ТОРГ-12, Счетов-фактур и Актов.

- Согласно законодательству РФ строгая нумерация не предусмотрена для счетов, актов, товарных накладных и счетов-фактур (в том числе авансовых). Это означает, что выбор типа нумерации данных документов остается за организацией.

- Вы можете закодировать в номере счета, например, число, месяц, год, номер подразделения, порядковый номер документа за день, за год или другую информацию, необходимую для учета в вашей организации.

- Для того, чтобы снять все возможные вопросы от налоговиков, принцип нумерации документов должен быть отражен в учетной политике организации.

Автонумерация документов

По умолчанию в системе используется сквозной порядок нумерации:

- Договор — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Счет — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Товарная накладная — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Акт — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Счет-фактура — %ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Авансовый Счет-фактура — А%ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: А000001, А002340, А1000001;

- Платежное поручение — %nyi% (мин. длина 1 цифра), порядковый номер за год, примеры: 1, 2340, 1000001.

Пример нумерации документов

Один из вариантов нумерации документов:

- Счет — 1-%m%%d%-%nd%;

- Акт — 2-%m%%d%-%nd%;

- Товарная накладная — 3-%m%%d%-%nd%;

- Счет-фактура — %z%-%ed%;

- Авансовый Счет-фактура — A%z%-%ed%.

Ручная нумерация документов

Возможна ручная нумерация документов, при этом способе сохранение необходимой последовательности лежит на пользователе.

Дублирующие (одинаковые) номера

Разрешить или запретить задвоенные номера документов можно в общих Настройках базы.

Нумерация для нескольких Организаций (продавцов) в одной базе

Для каждого продавца можно использовать свой индивидуальный формат автонумерации. По каждому продавцу ведется раздельная нумерация.

Минимальная длина номера

Чтобы указать минимальную длину порядкового номер за день или за год, перейдите в общие Настройки базы.

Нумерация с произвольного номера

Чтобы начать нумерацию документов с нужного вам номера, достаточно в первом документе изменить номер вручную. Все последующие документы будут нумероваться от него.

Формат нумерации

Установить собственный формат нумерации можно по умолчанию в карточке организации.

| Параметр | Описание |

|---|---|

| %d% | число (пример: 08) |

| %m% | месяц (пример: 02) |

| %Y% | год (пример: 2010) |

| %y% | год (пример: 10) |

| %z% | день года (пример: 97, от 1 до 365) |

| %Z% | день года (пример: 097, от 001 до 365) |

| %nd% | порядковый номер документа за день (с мин. кол-вом цифр) |

| %ny% | порядковый номер документа за год — сквозная нумерация (с мин. кол-вом цифр) |

| %ndi% | порядковый номер документа за день (без мин. кол-ва цифр) |

| %nyi% | порядковый номер документа за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр для единой нумерации Актов и Товарных накладных | |

| %ed% | единый порядковый номер для Актов и Тов.накл. за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для Актов и Тов.накл. за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр нумерации для обычных и авансовых Счетов-фактур | |

| %ed% | единый порядковый номер для обычных и авансовых счетов-фактур за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для обычных и авансовых счетов-фактур за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (без мин. кол-ва цифр) |

Да, в некоторых ситуациях и служебные записки, и акты могут не иметь индекса (регистрационного номера) как идентификационного реквизита документа.

Исходите из общего понятия, что регистрацией является фиксация факта создания или получения документа с последующим заполнением регистрационно-учетной формы к нему и присвоением номера документу, который формируется в зависимости от применяемых в организации классификаторов документов. Главная задача регистрации – идентификация документа в пределах его документопотока.

Во «входящих» и «исходящих» документопотоках в рамках процесса внешних коммуникаций порядковый номер документа является обязательным реквизитом, необходимым для справочной работы, поиска и подготовки ответов в рамках переписки.

Идентификация внутренних документов организации гораздо сложнее, она производится не просто по наименованию вида документа или по его роли в документообороте организации, но и в обязательной взаимосвязи с управленческой ситуацией.

В типовой формуляр и служебной записки, и акта входит регистрационный индекс (номер), но эти документы, как правило, являются основаниями для последующего принятия решений и издания распорядительных документов. В некоторых ситуациях требуется только однократно зафиксировать информацию: о нарушении, прием-передачу дел по конкретной должности, прием-передачу результатов по исполнению договора, результаты проверки, инвентаризации, сверки расчетов и т.п. Эти акты и служебные записки как внутренние документы, фиксирующие конкретные факты и события, составляются однократно (по разовым случаям) и не образуют отдельного документопотока, поэтому индекс (порядковый номер), связанный с ситуацией, на них может не оформляться.

Заметьте, что служебные записки в последнее время в организациях обычно не регистрируются, особенно если в системе электронного документооборота (СЭД) реализована функция их идентификации в качестве информационных объектов по соответствующему счетчику. Конечно, автор документа может оформить порядковый номер «№ 2», если повторно по тому же самому вопросу и тому же адресату он направляет служебную записку, оставшуюся, например, без ответа и без принятого решения.

Такой же принцип регистрации применяется по отношению к актам. Акт, составленный однократно по конкретной ситуации, может не иметь порядкового номера. В некоторых организациях вместо него даже оформляют условное сокращение «б/н», что означает «без номера». А если, например, инвентаризация основных средств по их видам активов на основании приказа организована как процесс (ежегодный и управляемый), то по видам активов может быть составлено несколько актов с порядковыми номерами в пределах данного процесса.

Все правила регистрации документов должны регламентироваться Инструкцией по делопроизводству организации. В последнее время службы делопроизводства в свою конкретную инструкцию включают почти без изменений Примерный перечень нерегистрируемых входящих документов, который оформлен как приложение 12 к Примерной инструкции по делопроизводству в государственных организациях (цитату из него см. ниже). Но рекомендуем все-таки Перечень регистрируемых и нерегистрируемых документов конкретизировать в зависимости от рассматриваемых в документах вопросов, а также с учетом мест регистрации (централизованно в службе делопроизводства или в структурном подразделении). Такой перечень поможет и в проектировании «входных» форм, и в маршрутизации документов в СЭД.

Фрагмент документа

Приложение 12 к Примерной инструкции по делопроизводству в государственных организациях (утв. приказом Росархива от 11.04.2018 № 44)

Примерный перечень нерегистрируемых входящих документов1

1. Анкеты (резюме), направляемые в целях трудоустройства.

2. Бухгалтерские документы (бухгалтерская отчетность, счета, счета-фактуры, акты сверки взаиморасчетов, акты приемки-передачи основных средств, товарные накладные).

3. ГОСТы, технические регламенты, руководящие и другие документы по техническому регулированию и стандартизации.

4. Графики, наряды, заявки, разнарядки.

5. Документы (проекты документов), требующие подписания (согласования, утверждения) и последующего возврата.

6. Конкурсная документация.

7. Научно-техническая и проектная документация.

8. Корреспонденция, адресованная работникам организации с пометкой «Лично».

9. Печатные издания (книги, журналы, газеты), каталоги, техническая литература, тематические и специальные сборники, плакаты.

10. Поздравительные письма и телеграммы, благодарственные письма и телеграммы, пригласительные билеты.

11. Прейскуранты.

12. Пригласительные билеты, приглашения.

13. Программы конференций, совещаний.

14. Рекламные материалы (письма, листовки, проспекты, буклеты).

15. Учебные планы, программы.

16. Формы и бланки, в том числе формы статистической и иной отчетности.

Акт сдачи-приёмки работ подписан, замечаний нет, и исполнитель спокойно ждёт, пока заказчик перечислит оплату. Но время идёт, а денег не видно. Конечно, заказчик понимает, что исполнитель может пойти в суд, и в первую очередь сошлётся на подписанный акт. Поэтому для заказчика ошибки в этом документе или при его составлении — неплохой способ потянуть время, оспорить акт и на законных основаниях сэкономить на оплате работ. Чаще всего придирки к документам начинаются, когда денег нет или платить по договору не хочется.

1. Акт составили, а про другие документы забыли

Акт сдачи-приёмки работ считается основным документом, которым «закрывается» исполнение сделки. Но иногда требуются и другие. Например, договор может обязывать провести осмотр объекта, освидетельствование или экспертизу работ и результатов. Либо нужно сопровождать акт составлением и подписанием отчёта о выполненных работах, предоставлением технических документов.

Как избежать проблемы:

1. Чётко соблюдайте порядок сдачи работ, который указан в договоре.

2. Вовремя составляйте, направляйте, подписывайте все исполнительные документы.

2. Подписали акт другим числом

Абсолютно неважно, что послужило причиной подписания акта задним или будущим числом — если это обнаружится, документ будет недостоверным. Если заказчик откажется платить, не избежать споров по мелочам, затрат на экспертизу, юристов и судебный процесс.

Заодно подписание документа задним числом будет считаться подделкой документа, а за неё штрафуют по ст. 19.23 КоАП.

3. Акт подписан не тем, кем нужно

Кто и как подписывает акт — указывают в договоре. Если это не оговорено, акт подписывает руководитель компании, лично предприниматель или лицо, которое имеет право такой подписи по доверенности. На практике же бывает, что акты подписывает кто угодно, но не тот, кто должен: бухгалтеры, мастера и т.д.

Отдельный разговор — комиссионный порядок приёмки работ. В этом случае в акте должны стоять подписи всех членов комиссии. И пока порядок не соблюден, работы считаются не принятыми, даже если составлен акт.

4. Акт «забраковала» бухгалтерия

Акт выполненных работ относится к первичным документам учёта. После его подписи через какое-то время он передается в бухгалтерию — она-то и должна сделать расчёт с исполнителем. И вот тут могут возникнуть проблемы. Бухгалтеру важно, чтобы к сделке, акту и взаиморасчётам не придралась налоговая инспекция. И если такая вероятность есть, акт придётся переделывать. К сожалению, заказчик может воспользоваться ситуацией и тянуть время. Чтобы быстрее получить оплату, всегда интересуйтесь причиной задержки взаиморасчёта. Если заказчик отмалчивается — готовьте и направляйте письменную претензию.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

5. Нарушения формы и содержания акта

Многие акты составляют в свободной форме. Для них нет установленного порядка, кроме того, который указан в договоре. На практике часто используют типовые формы или образцы из интернета.

Однако есть сделки, в которых закон обязывает применять унифицированные формы. Пример — формы КС2 и КС3, которые используют в строительстве. Замена таких форм на свободные — нарушение закона, что уже делает акты недействительными. Неправильное заполнение унифицированных форм — тоже нарушение.

Даже если используется свободная форма, в акте должны быть отражены:

1. Вид договора, по которому составляется акт.

2. Место и дата составления документа.

3. Стороны сделки и их представители, уполномоченные подписывать акт.

4. Перечень и описание выполненных работ.

5. Срок выполнения работ — установленный договором и фактический.

6. Другие сведения, определённые условиями договора о порядке сдачи и приёмки работ (объем, качество работ, мероприятия по оценке работ и пр.)

7. Цена и стоимость работ, НДС.

8. Сведения об авансовом платеже, его зачёт в окончательную оплату, итоговая сумма, подлежащая выплате исполнителю.

9. Выявленные недостатки.

10. Наличие/отсутствие претензий, их суть.

11. Подписи сторон.

Форму и содержание акта можно определить договором — приложением к нему. В этом случае стороны обязаны использовать согласованный вариант. Этот способ уменьшает вероятность претензий сторон друг к другу по поводу акта.

Статья актуальна на

28.01.2022